愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

1 相続税の納税猶予制度の趣旨

相続税が課税されることによる農業経営の縮小化を防止し、農業後継者の育成を図ることを目的として、特例農地等に係る相続税の一部について、納税を猶予する規定が設けられています。

また、贈与税についても相続税と同様に、一定の要件を満たす場合には、その農地等の価額に対応する部分の金額に相当する贈与税の納税を猶予する制度(措法70条の4)があります。

2 相続税の納税猶予の適用を受けるための要件(措法70条の6第一項)

農業を営んでいた個人の相続人が、その被相続人からの相続又は遺贈により農地等を取得した場合には、その相続に係る相続税の期限内申告書の提出により納付すべき相続税の額のうち、特例農地等に係る納税猶予分の相続税については、その期限内申告書の提出期限までにその納税猶予分の相続税の額に相当する担保を提供した場合に限り、その納税が猶予されます。

3 適用要件の解説

(1) 被相続人

農業を営んでいた個人です。

(2)事業承継者

被相続人から相続又は遺贈により特例農地を取得した、相続人である個人です。

したがって、相続を放棄している場合には適用を受けることができません。

(3)提出要件

相続税の期限内申告書を提出するときのみです。したがって、期限後申告書、修正申告書では適用を受けることができません。

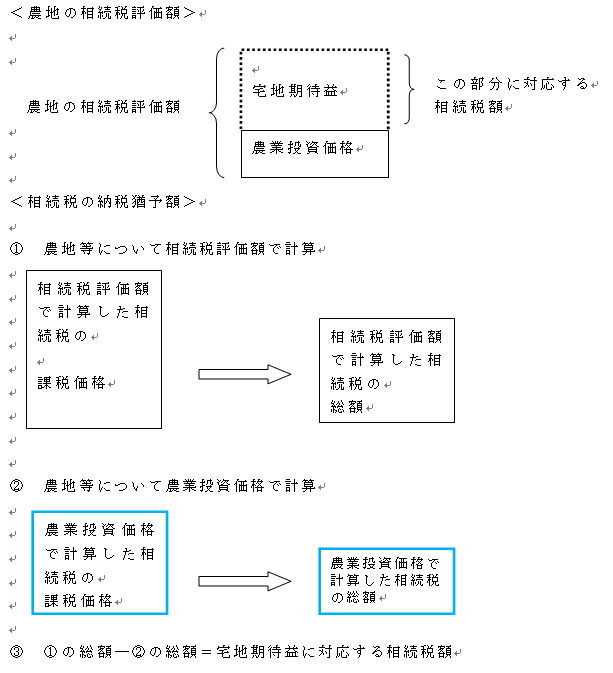

(4)納税猶予額

次の図解のとおり、農地を将来宅地として売却した場合に得られるであろう宅地期待益に対応する部分の相続税額が納税猶予額です。

農地等の相続税評価額は宅地期待益と農業投資価格から成っています。

(5)担保

期限内申告書の提出期限までに、納税猶予分の相続税の額に相当する担保を提供しなければなりません。

次回は、納税猶予の適用を受けている相続税額が免除される場合、又は納税猶予期限が確定して納付することとなる場合について説明します。

(このブログは、作成時(H25.1月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。