愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

今回は、買換え資産の課税の特例の内、もっとも使い勝手が良いとされる9号買換え(措置法65の7①九)の一部について改正が行われたことについて説明します。

買換え資産の特例とは、現在所有している資産を譲渡して、その譲渡した資産の代わりに一定の資産を購入した場合には、従前から継続して所有していた資産とみなして、一定の算式で計算した圧縮限度額の範囲内で新たに取得した資産の帳簿価額を圧縮して、課税を繰り延べる制度です。

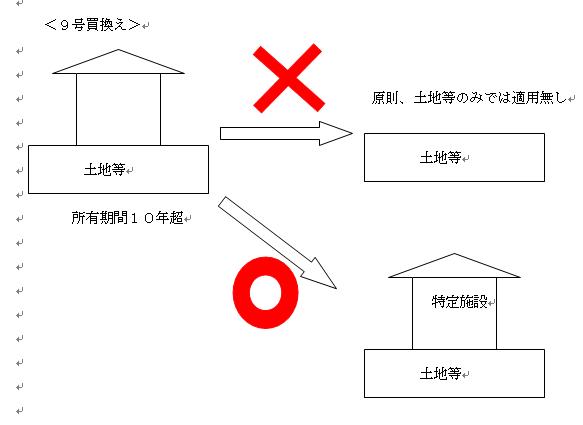

9号買換え(措置法65の7①九)とは、個人又は法人が長期保有(10年超)の事業用の土地、建物等を譲渡し、新たに土地、建物、機械装置等の事業用の買換え資産を取得した場合には、譲渡した事業用資産の譲渡益について80%の割合による圧縮記帳を適用できる制度です。この9号買換えの規定の内、買換え資産が土地等についてのみ一部改正が行われて、適用期限が平成26年12月まで延長されました。

改正のポイントは、

(1)買換え資産の土地等の面積は300㎡以上でるものに制限されました。

(2)買換え資産の土地等は、事業の用に供される建物等の敷地の用に供される土地等に制限されました。例えば、工場、研究所、事務所、映画館、住宅等(以下「特定施設」という。)の用に供される土地等です。

(3)上記(2)より、原則として駐車場用地は買換え資産から除外されますが、やむを得ない事情があるものとして、開発許可を行っている場合で、許可が下りるまでの間、駐車場にしているときは適用が認められるケースがあります。

(4)上記(2)より福利厚生施設の用に供される土地等は除かれます。(措置法令39の7⑧)ただし、あくまでも土地等から除かれますので、買換え資産が福利厚生施設用の建物等のみの場合には、その建物等について買換え資産の特例の適用を受けることが出来ます。

(5)上記の改正は、平成24年1月1日以降に資産等を譲渡し、同日以後に買換え資産を取得した場合について適用されます。

なお、買換え資産は、その取得から1年以内に事業共用する、もしくは事業共用見込みでなければならないことについては、従来通りです。

次回は、買換え資産である土地等の上の特定施設の建築が、その土地等の取得から1年を超えてしまう場合について説明します。

(このブログは、作成時(H24.11月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。