愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

9号買換えの改正(2)…特定施設の事業共用開始が1年を超える場合

前回は、買い換え資産の特例の内、もっとも使い勝手が良いとされる9号買い換え(*1)について、買い換え資産が土地等についてのみ一部改正が行われて、改正後は、買い換え資産の土地等は、事業の用に供される建物等の敷地の用に供される土地等…例えば、工場、研究所、事務所、映画館、住宅等(以下「特定施設」という。)の用に供される土地等に制限され、適用期限が平成26年12月まで延長されたことを説明しました。

(*1)措置法65の7①九

個人又は法人が長期保有(10年超)の事業用の土地、建物等を譲渡し、新たに土地、建物、機械装置等の事業用の買い換え資産を取得した場合には、譲渡した事業用資産の譲渡益について80%の割合による圧縮記帳を適用できる規定。

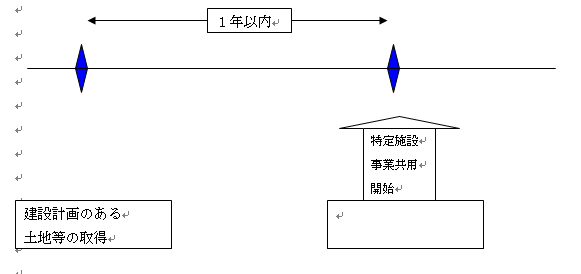

したがって、原則として、買い換え資産である土地等の上に、まだ特定施設が設置されていない場合には、特定施設の敷地の用に供する具体的な計画があり、かつ、その取得から1年以内に特定施設を事業共用する、もしくは事業共用見込みでなければなりません。

今回、買い換え資産である土地等の上の特定施設の事業共用が土地等の取得から1年を超えてしまう場合について説明します。

1 原則…特定施設の事業共用

特定資産の買い換え特例(措置法65の7)は、原則として、買い換え資産の取得日から1年以内に事業共用又は事業共用の見込みであることが適用要件です。

なお、買い換え資産が取得できないときには特別勘定を設けて課税を繰り延べる制度(措置法65の8)がありますが、買い換え資産である土地等を既に取得済ですので特別勘定の規定の適用はありません。

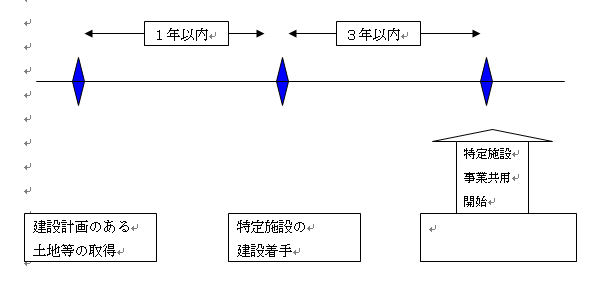

2 特定施設の事業共用が、買い換え資産である土地等の取得から1年を超える場合

本来は、買い換え資産である土地等の取得から1年以内に特定施設の完成・事業共用を開始しなければなりませんが、措置法65の7(2)―2(1)イにおいて、下記のとおり別の取り扱いを定めています。

上記の図解のとおり、買い換え資産である土地等に新たに建物等を建築する場合の事業共用の判断については、

・建物等の建築着手から3年以内に建築完了・事業共用が確実である場合。

↓

・建築着手日を事業共用日として取り扱う。

としています。

3 建物等の建築着手から3年以内に建築完了・事業共用が出来なかった場合。

特定資産の買い換え特例の適用を受けて、損金の額に算入された圧縮額は、買い換え資産である土地等の取得日の1年経過日を含む事業年度の益金の額に算入されます。

(措置法通達65の7(3)―10)

次回は、平成24年11月末頃、新聞に掲載されました、外国籍を持つ子供&孫に対する相続税の課税方法の見直し検討内容について説明します。

(このブログは、作成時(H24.12月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。