愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

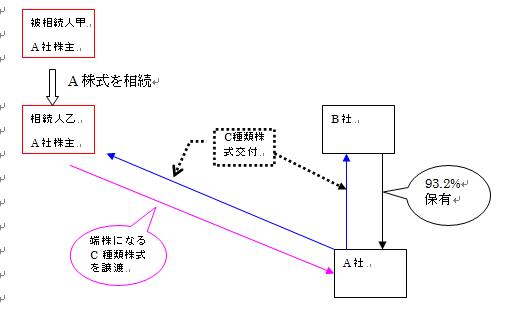

前回、相続財産の取得費加算の特例の説明をしましたが、今回は、平成24年2月8日付大阪国税局が文書回答した「相続により取得した株式が完全子会社化を目的とする少数株主排除の手続きにより買い取られる場合における措置法39条の適用について」の解説をします。

1 B社がA社の完全子会社化を目的とする少数株主排除の手続きによる買い取り

<文書照会の事案>

<事案の手続き>… B社がA社を完全子会社化する。

① A社の普通株式を定款変更により、全部取得条項付種類株式に変更。

② A社は全部取得条項付種類株式のすべてを取得し、その対価として全部取得条項付種類株式40,000株につきC種類株式1株を交付する。

③ B社株式会社以外の少数株主が全部取得条項付種類株式の対価として取得するC種類株式の数は1株未満の端数となるため、A株式会社は、裁判所の許可を得てC種類株式を買い取り、当該少数株主に対して、買い取り代金を交付する。

2 相続人乙が譲渡するC種類株式について、措置法39条の相続財産を譲渡した場合の取得費加算の特例の適用について

相続人乙が譲渡するC種類株式は、被相続人甲から相続又は遺贈により取得した株式ではありませんが、換地処分等により取得した資産を譲渡した場合(措置法通達39-3)の取り扱いに準じて、措置法39条の相続財産を譲渡した場合の取得費加算の特例の適用を受けることが出来る旨の回答をしています。

(1)理由

上記1①②③の手続きは、株主の意思にかかわらず強制的に適用されるものであることから、相続人乙が取得したC種類株式は、被相続人甲から相続により取得したA株式と同一性を保持しているとみることができること。

また、これ他の手続きが強制的に適用されて課税が繰り延べられる結果として、相続人乙は措置法39条の相続財産を譲渡した場合の取得費加算の特例の適用を受けることが出来る機会を失ってしまうため。

(2)参考…換地処分等により取得した資産を譲渡した場合(措置法通達39-3)の趣旨(文書回答から抜粋)

相続税の課税価格の計算の基礎に算入された資産について土地区画整理法による土地区画整理事業等が施行された場合において取得した換地取得資産等は、相続又は遺贈により取得した資産そのものではありませんが、この措置法通達39-3の取扱いは、次のイ及びロに掲げる理由から、当該換地取得資産等を譲渡した場合においても相続財産を譲渡した場合の取得費加算の特例の適用があるものとしているものと考えられます。

イ 土地区画整理法による土地区画整理事業等に係る換地処分等は、任意の交換や買換えに伴う譲渡とは異なり、資産の所有者の意思とは関係なく行われるものであり、また、当該換地処分等によって換地取得資産等を取得した場合には、当該換地処分等により譲渡した資産について、納税者の選択の有無にかかわらず、強制的に措置法第33条の3《換地処分等に伴い資産を取得した場合の課税の特例》(以下「換地処分等に係る課税の特例」といいます。)が適用されることになる。

これらのことからすれば、当該換地処分等によって取得した換地取得資産等は相続又は遺贈により取得した資産と同一性を保持していると考えて相続又は遺贈により取得した資産を引き続き所有していたものと取り扱うことが妥当であること。

ロ 土地区画整理法による土地区画整理事業等に係る換地処分等によって換地取得資産等を取得した場合には、上記イのとおり、納税者の選択の有無にかかわらず、強制的に換地処分等に係る課税の特例が適用されるとともに、措置法第33条の6《収用交換等により取得した代替資産等の取得価額の計算》の規定が適用され課税が繰り延べられることになるため、納税者は、相続財産を譲渡した場合の取得費加算の特例の適用を受ける機会が奪われてしまうこと。

次回は、平成24年度改正で創設された「国外財産調書制度」について説明します。

(このブログは、作成時(H24.12月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。