愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

前回までは、所得の分類、譲渡所得とは何か、譲渡所得の計算における取得価額の説明をしました。

今回は譲渡費用の説明をします。

(2)譲渡費用(所法33、所得基本通達33-7,33-8)

譲渡費用とは、①仲介手数料、②売買契約書の印紙代、③売却するための広告料・交通費、④測量費、⑤不動産鑑定料など資産を譲渡するために支出した費用ですが、次の支出も譲渡費用になります。

なお、修繕費や固定資産税のような資産の維持・管理に要した費用は譲渡費用にはなりません。

イ 貸家の譲渡に際して借家人に支払った立ち退き料

ロ 土地等の譲渡に際してその土地等の上にある建物を取り壊した場合の取り壊し費用や建物の取り壊し損。

ところで、この譲渡費用の範囲についてしばしば問題になることがあります。

ポイントは、譲渡するために直接必要となった費用が譲渡費用である点です。

例えば、

◆建物の引き渡し

○ → 建物引渡しのための補修費、清掃費、ごみ処分代

× → 引っ越し費用

◆弁護士費用

○ → 売買の交渉を依頼した場合の弁護士報酬

× → 売却する土地の境界争いなどの所有権についての紛争を解決するための弁護士報酬

◆譲渡所得の申告

○ → 売却するにあたって税務相談した場合の税理士報酬

× → 売却した土地・建物の確定申告をするための税理士報酬

<参考:所得税基本通達では以下のとおり規定しています。>――――――――――

基通33-7 法第33条第3項に規定する「資産の譲渡に要した費用」(以下33-11までにおいて「譲渡費用」という。)とは、資産の譲渡に係る次に掲げる費用(取得費とされるものを除く。)をいう。

(1) 資産の譲渡に際して支出した仲介手数料、運搬費、登記若しくは登録に要する費用その他当該譲渡のために直接要した費用

(2) (1)に掲げる費用のほか、借家人等を立ち退かせるための立退料、土地(借地権を含む。以下33-8までにおいて同じ。)を譲渡するためその土地の上にある建物等の取壊しに要した費用、既に売買契約を締結している資産を更に有利な条件で他に譲渡するため当該契約を解除したことに伴い支出する違約金その他当該資産の譲渡価額を増加させるため当該譲渡に際して支出した費用

(注) 譲渡資産の修繕費、固定資産税その他その資産の維持又は管理に要した費用は、譲渡費用に含まれないことに留意する。

基通33-8 土地の譲渡に際しその土地の上にある建物等を取壊し、又は除却したような場合において、その取壊し又は除却が当該譲渡のために行われたものであることが明らかであるときは、当該取壊し又は除却の時において当該資産につき令第142条《必要経費に算入される資産損失の金額》又は第143条《昭和27年12月31日以前に取得した資産の損失の金額の特例》の規定に準じて計算した金額(発生資材がある場合には、その発生資材の価額を控除した残額)に相当する金額は、当該譲渡に係る譲渡費用とする。

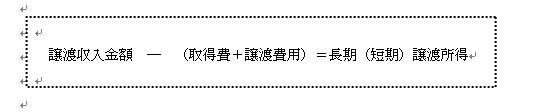

4 譲渡所得に対する税額の計算

以上のようにして算出した土地建物の譲渡所得に対する税額は、次のとおり計算します。

◆ 分離長期譲渡所得(※)の金額×15%(他に住民税5%)

◆ 分離短期譲渡所得(※)の金額×30%(他に住民税9%)

※ 分離短期譲渡所得と分離長期譲渡所得

分離短期譲渡所得とは土地等(※)又は建物等(※)の譲渡で、譲渡年の1月1日における所有期間(※)が5年以下のものをいい、分離長期譲渡所得とは5年超のものをいいます。

(※)土地等…土地又は土地の上に存する権利(借地権等を含みます)

建物等…建物及びその付属設備又は構築物

(※)所有期間と保有期間

譲渡する資産が土地等・建物等の場合には、譲渡年の1月1日における所有期間で長期・短期を判定。

なお、総合短期譲渡所得の金額及び総合長期譲渡所得の金額は、他の総合課税の対象となる所得の金額と合算されて、所得税の額を計算します。

(このブログは、作成時(H25.9月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。