愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

前回までは、所得の種類と譲渡所得とは何かについて説明してきました。

今回は、譲渡所得の金額の計算のうち、取得費について説明します。

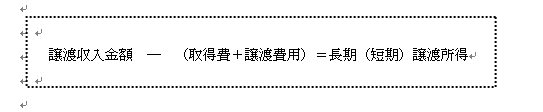

3 譲渡所得の金額の計算

通常の場合、資産ごとに、次の算式により譲渡所得の金額を計算します。

(1)取得費(所法38)

① 時の経過とともに価値が減価しない資産

土地、骨とう品などは、取得価額が取得費となります。

取得費=取得価額(取得に要した金額+設備費の額+改良費の額)

② 時の経過とともに価値が減価する資産

建物などは、取得価額から減価した価値(償却費相当額)を控除した金額が取得費となります。控除する償却費相当額は、業務用資産か非業務用資産かによって異なります。

イ 業務用資産(店舗など)

取得費=取得価額 ― 確定申告の決算書に記載した償却費の累計額

ロ 非業務用資産(居宅など)

取得費=取得価額 ― 減価の額(1.5倍の耐用年数で計算)

③ 概算取得費の特例(措置法31の4)

取得費が譲渡収入金額の5%に相当する金額よりも少ない場合には、その譲渡収入金額の5%に相当する金額を取得費とすることができます。

④ 相続財産を譲渡した場合の取得費加算の特例(措置法39)

相続により取得した資産を、相続税の申告書の提出期限の翌日以後3年以内に譲渡した場合に、相続税額のうち一定金額を譲渡資産の取得費に加算することができる特例です。

(注) この特例は譲渡所得のみに適用がある特例ですので、事業所得や雑所得については、適用できません。

取得費に加算する相続税の額は、次のイ及びロで計算した金額の合計額又はハの金額のいずれか低い金額となります。

イ 土地等を売った場合

土地等を売った人にかかった相続税額のうち、その者が相続や遺贈で取得したすべての土地等(※)に対応する額

(※)

◆ 土地等とは、土地及び土地の上に存する権利をいいます。

◆ 土地等には、相続時精算課税の適用を受けて、被相続人から贈与により取得した土地等や、相続開始前3年以内に被相続人から贈与により取得した土地等が含まれます。ただし、相続開始時において販売用の土地等や物納した土地等及び物納申請中の土地等は含まれません。

<算式>

その者の相続税の課税価格の計算の

その者の 基礎に算入された土地等の価額の合計額 取得費に加算する

相続税額 × ―――――――――――――――――――― = 相続税の額

その者の相続税 + その者の

の課税価格 債務控除額

ただし、既にこの規定の適用を受けて取得費に加算した相続税額がある場合には、その加算した金額を控除した金額。

ロ 土地等以外の財産(建物や株式など)を売った場合

土地等以外の建物や株式などを売った人にかかった相続税額のうち、譲渡した建物や株式などに対応する額

<算式>

その者の相続税の課税価格の計算の

その者の 基礎に算入された譲渡資産の価額 取得費に加算する

相続税額 × ―――――――――――――――――――― = 相続税の額

その者の相続税 + その者の

の課税価格 債務控除額

ハ この特例を適用しないで計算した譲渡所得の金額

(このブログは、作成時(H25.9月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。