愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

前回までは、個人が所有する土地建物を譲渡した場合の課税の特例について説明しました。

今回は、法人が所有する土地建物等を譲渡した場合の課税の特例について説明します。

8 法人の場合

法人の有する資産が収用され、事業施行者から補償金を取得した場合には、当該補償金の全額を、その資産の譲渡等をした日の属する事業年度の益金の額に算入し、当該補償金のうち対価補償金部分については、「収用等に伴い代替資産を取得した場合の課税の特例(措置法64)」または、「収用換地等の場合の所得の特別控除(措置法65の2)」の適用を受けることができます。

収用換地等の場合の課税の特例の適用要件については個人の場合と同じです。したがって、法人と個人とで異なる取り扱いをする内容について以下のとおり説明します。

(1) 収用等に伴い代替資産を取得した場合の課税の特例(措置法64)

事業施行者から支払いを受けた補償金の全額が益金の額に算入されますので、次の①の圧縮限度額を限度として、当該事業年度の損金の額に算入するとともに、当該金額を代替資産の取得価額から減額(「圧縮記帳」といいます。)します。

① 圧縮限度額

次のいずれか少ない金額に差益割合を乗じて計算した金額をいいます。

イ 代替資産の取得価額

ロ 差引補償金等の額

差引補償金等の額=対価補償金等の額―(譲渡経費の額―譲渡経費に充てるための補償金の額)

すなわち、対価補償金等の額から自己負担した譲渡経費の額を控除した金額をいいます。なお、経費補償金が実際の譲渡経費より多い場合には、差引補償金等の額=対価補償金等の額として差益割合を計算します。

② 差益割合

差引補償金等の額(上記①ロ)- 譲渡資産の譲渡直前の帳簿価額

―――――――――――――――――――――――――――――――

差引補償金等の額(上記①ロ)

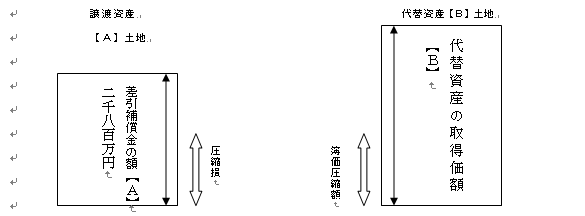

<図解>

譲渡資産の対価補償金の額=30,000千円

譲渡経費に充てるための補償金の額=1,000千円

譲渡経費 3,000千円

譲渡資産の譲渡直前帳簿価額(税務上)=11,200千円

差益割合 【A】28,000千円―11,200千円

ーーーーーーーーーーーーーーーーーー =0.6

【A】28,000円

∴圧縮損=【A】<【B】 小さい方を使って

∴【A】28,000千円×0.6=16,800千円

土地圧縮損 16,800千円が損金の額に算入されるとともに、同額を【B】土地の取得価額から減額することにより帳簿価額を圧縮します。

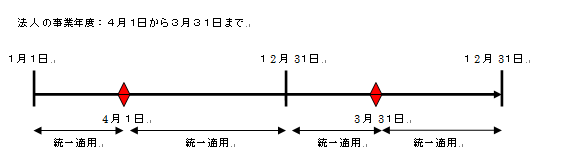

(2)代替資産の特例と5000万円の特別控除の選択

法人の場合には事業年度と特別控除の選択適用期間とがずれる場合には、次の①とおり、一事業年度内に特別控除を統一適用している期間と圧縮記帳を統一適用している期間が含まれる場合があり、また、次の②のとおり一事業年度内の特別控除額が5000万円を超える場合があります。(措置法通達65の2-2、65の2-3)

① 5000万円控除と圧縮記帳との適用関係

5000万円の特別控除又は圧縮記帳のいずれの課税の特例を選択適用するかは、事業年度ごとに、かつ、年の異なるごとに行うことができます。

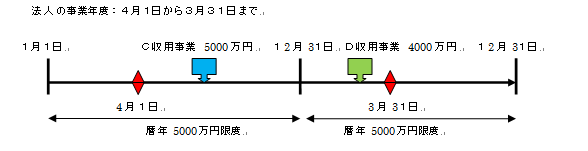

② 一事業年度に2以上の収用事業により資産を譲渡した場合

特別控除額は暦年5000万円が限度です。したがって、次の場合には一事業年度において、C収用事業とD収用事業との合計9000万円の特別控除の適用を受けることができます。

なお、譲渡所得と収用等の課税の特例については、私が「知多建設協議会」において研修講師をしたときのテキストとしても使用しました。

(このブログは、作成時(H25.11月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。