愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

前回まで、譲渡所得とは何か?収用等の譲渡所得の課税の特例について説明しました。

今回は、収用特例を受けたことによる他の健康保険等への影響について説明します。

Ⅲ 税法以外の規定への影響

収用等により資産を譲渡した場合には、下記のとおり国民健康保険料などが増額になる場合がありますので、詳しくは市町村の窓口に問い合わせてください。

1 国民健康保険税、介護保険

国民健康保険税につきましては所得税と同様の控除措置がありますが、現在軽減措置(※)を受けられている方は保険料が増額となる可能性もあります。

また、介護保険料の算定においては、譲渡所得等の5,000万円の特別控除等は適用されないため、土地等を譲渡した翌年度の保険料が増額になる場合があります。

(※)平成22年4月から、倒産などで職を失った失業者が安心して医療にかかれるよう、市町村が運営する国民健康保険制度において、

◆ 倒産・解雇などにより離職された方(雇用保険の特定受給資格者)

◆ 雇い止めなどにより離職された方(雇用保険の特定理由離職者)

の国民健康保険料(税)を軽減する制度。

3 福祉年金等(老齢福祉年金・障害基礎年金・遺族基礎年金等)を受給されている場合

福祉年金等の受給者やその配偶者又は扶養親族が土地等を譲渡した場合は、その所得が支給制限の限度額を超えると、翌年の8月分から1年間、支給が全額又は半額停止される場合があります。

4 農業者年金

農業者年金の受給者や加入者が農地を公共事業のために譲渡したり、代替地として提供した場合や、代替農地を取得した場合は、支給が減額又は停止される場合があります。

5 扶養認定・配偶者控除

控除を受けている方が土地等を譲渡した場合は、その所得が一定の金額を超えると、その年分の配偶者特別控除、寡婦(寡夫)控除、住宅取得等特別控除等が受けられなくなる場合があります。

また、控除対象配偶者や扶養親族が土地等を譲渡した場合は、その所得が一定の金額を超えると、その年分の配偶者控除や扶養控除が受けられなくなる場合があります。

6 納税猶予の特例を受けている農地

相続税又は譲与税の納税猶予の特例を受けている農地を譲渡した場合は、納税猶予額の一部(買収面積に対応する部分)を納付しなければなりませんが、利子税の金額については、届け出することにより2分の1に軽減されます。

7 固定資産税

固定資産税は、毎年1月1日現在の土地等の所有者に対して課税されることになっていますので、譲渡年月日により税金を納めていただく場合があります。

また、公共事業の施行に伴って代替地を取得した場合や、建物補償を受けて建物を新築又は取得した場合にも特別な控除はありません。

8 不動産取得税

代替地を取得した場合や、建物補償を受けて建物を新築又は取得した場合には、申告・申請により軽減される場合があります。

9 土地改良区決済金について

土地改良事業にかかる経費を償還中の場合および事業を実施中の土地については、買収に伴い当該経費(買収面積に対応する部分)を土地改良区に対して決済しなければならないことになっております。補償対象にはなりません。

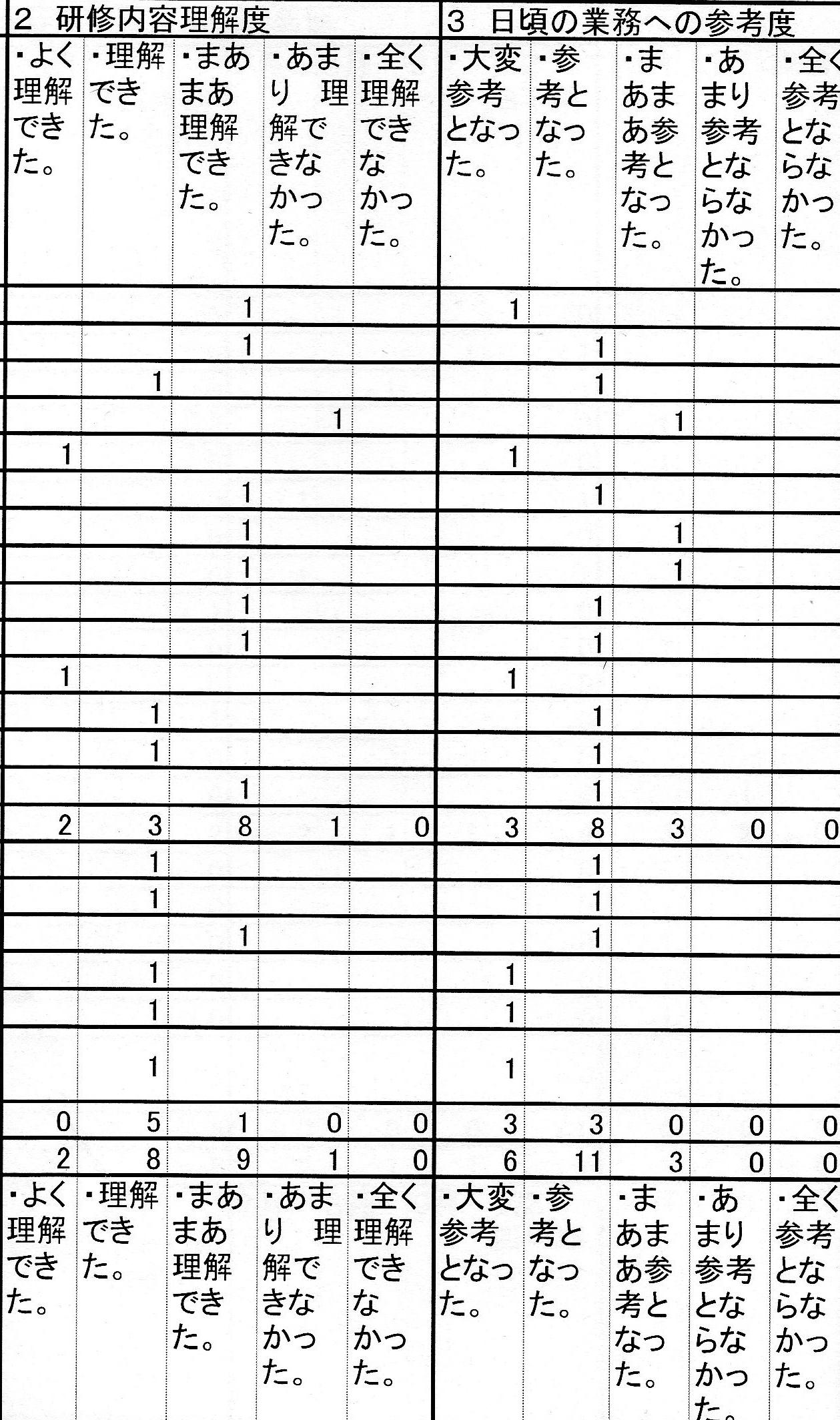

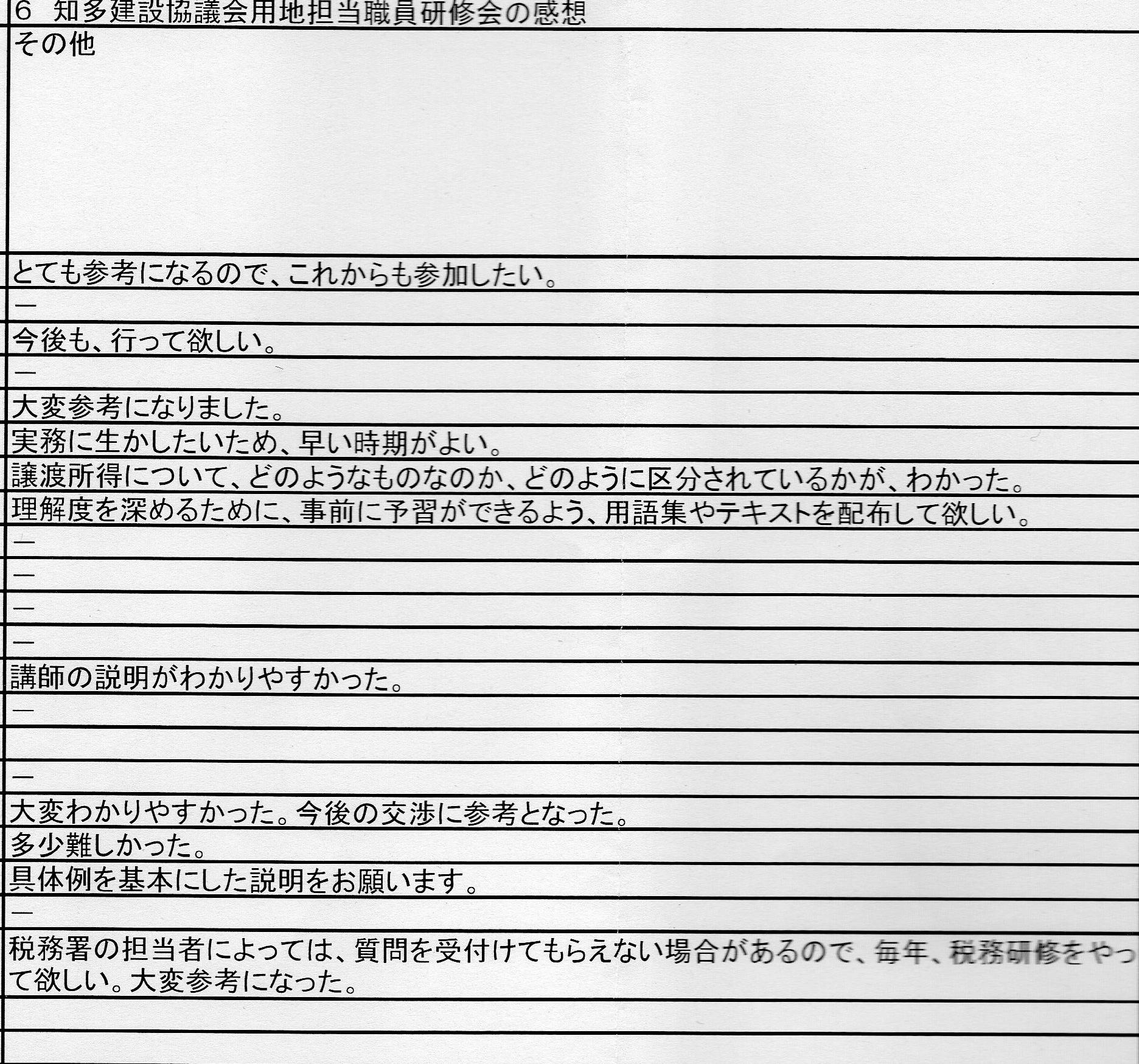

なお、譲渡所得と収用等の課税の特例については、私が「知多建設協議会」において研修講師をしたときのテキストとしても使用しました。この研修会に参加した方々から以下のようなアンケートをいただきました。嬉しくなるコメントもいただき、時間をかけてテキスト作成&準備をしてよかったと思いました。

(このブログは、作成時(H25.11月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。