愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

前回は、収用等により代替資産を取得した場合の課税の特例について説明しました。

今回は、5000万円の特別控除及び軽減税率との適用関係について説明します。

4 収用交換等の場合の5000万円の特別控除

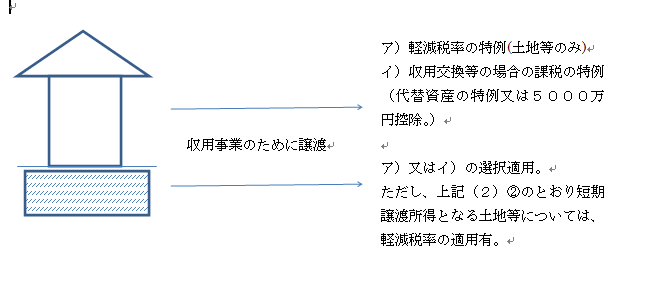

個人の有する資産が収用等されたことに伴い対価補償金を取得した場合には、その対価補償金部分については、上記3の「代替資産を取得した場合の課税の特例」または「収用交換等の場合の5000万円の特別控除」のいずれか一方の規定を選択適用することができます。

(1)5000万円の特別控除の適用要件(措置法33条の4)

5000万円の特別控除を適用するためには、次に掲げるすべての要件に該当しなければなりません。

① 収用交換等により譲渡した資産は棚卸資産等でないこと。

② その年中の収用交換等により譲渡した資産のいずれについても課税の繰り延べ規定である「収用等に伴い代替資産を取得した場合の課税の特例」(措置法33条)及び「交換処分等に伴い資産を取得した場合の課税の特例」(措置法33条の2)の適用を受けていないこと。

③ 事業施行者等から最初に買取り等の申し出があった日から6月を経過した日までに譲渡すること。

④ 同一の収用交換等に係る事業のための資産の譲渡が2以上の年に分けて譲渡した場合には、最初の年に譲渡した資産に限ること。

したがって、一つの収用交換等に係る事業のための2年目以降の資産の譲渡は、代替資産を取得した場合の特例のみ適用できることとなります。

(2)最初に買取り申し出があった日

最初に買取り等の申し出があった日から6月を経過する日までに譲渡することの取り扱いについては、東京地裁の判決(平成18年12月22日)において次のように述べられています。

● 最初に買取り等の申し出があった日とは、公共事業施行者が、資産の所有者に対し、買取り資産を特定し、その対価を明示して、買取り等の意思表示を初めてした日をいうものと解するのが相当であり、最終的に確定した買収価額が明示された日をいうものではないと解するべきである。

● 収用交換等による譲渡のあった日とは、収用裁決がされた場合には、裁決において定められた権利取得の時期又は明渡しの期限と定められた日と解するのが相当である。

5 特例と税率

(1)対価補償金に対する税率

個人の場合には、分離課税の対象となる土地建物等の対価補償金部分については、収用等の課税の特例適用後の課税短期譲渡所得金額又は課税長期譲渡所得金額について、それぞれ次の税率が適用されます。また、当該対価補償金以外の各種補償金については、それぞれの各種所得の金額の計算上、総収入金額に算入されて、超過累進税率により総合課税されます。

① 課税短期譲渡所得金額……30%(他に地方税9%)

ただし土地等については、国等に譲渡した場合の課税短期譲渡所得金額の軽減税率15%(他に地方税5%)の適用あります。

② 課税長期譲渡所得金額……15%(他に地方税5%)

なお、収用等の課税の特例(5000万円特別控除又は圧縮記帳)の適用を受けた場合には、優良宅地の造成等のために譲渡をした場合の軽減税率(措置法31の2)の適用を受けることはできません。

(2)軽減税率

個人が、国又は地方公共団体に土地等を譲渡した場合には、その譲渡所得は他の所得と分離して軽減税率が適用されます。この場合の軽減税率は、その譲渡所得が長期譲渡所得に該当するか、短期譲渡所得に該当するかで異なります。ただし、土地とともに建物・構築物も一緒に譲渡した場合には、建物・構築物に係る長期及び短期譲渡所得には、軽減税率の適用はありません。

① 分離長期譲渡所得

収用交換等により譲渡した長期譲渡所得となる土地等は、優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例(措法31条の2)の適用対象となり、次に掲げる軽減税率の適用を受けることができますが、平成16年1月1日以後の譲渡からは、この軽減税率の特例と収用交換等の場合の課税の特例(上記3の代替資産の特例又は上記4の5000万円控除。)とのいずれか選択適用となりました。

すなわち、収用交換等の場合の課税の特例の適用を選択した場合には、その適用後の譲渡所得については、一般の分離課税となる譲渡所得の税率が適用されます。

イ 措法31条の2の対象の課税長期譲渡所得金額のうち2、000万円以下の部分

…課税長期譲渡所得金額×10%(他に住民税4%)

ロ 2、000万円超の部分

…課税長期譲渡所得金額×15%(他に住民税5%)

② 分離短期譲渡所得

収用交換等により譲渡した短期譲渡所得となる土地等は、国等に譲渡した場合の短期譲渡所得の課税の特例(措法32条第3項)の適用対象となり、次に掲げる軽減税率の適用を受けることができます。

なお、この軽減税率の特例と収用交換等の場合の課税の特例(上記3の代替資産の特例又は上記4の5000万円控除)とは重複して適用を受けることができます。

すなわち、収用交換等の場合の課税の特例適用後の課税短期譲渡所得金額について、軽減税率の特例を適用することができます。

措法32条第3項の対象となる課税短期譲渡所得金額×15%(他に住民税5%)

(このブログは、作成時(H25.10月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。