愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

前々回から譲渡所得の課税の特例のうち、収用等により資産を譲渡した場合の課税の特例について説明しています。

前回は収用等の課税の特例の対象となる対価補償金について説明しました。

今回は、その対価補償金をもって代替資産を取得した場合に課税を繰り延べる特例について説明します。

3 収用交換等に伴い代替え資産を取得した場合

(1)代替え資産の取得

土地・建物が収用等された場合において、その収用等された資産に代わる資産(以下「代替資産」という)を一定の期間内に対価補償金をもって取得したときは、その対価補償金のうち代替資産の取得に充てられた部分については資産の譲渡が無かったものとして課税を繰り延べる特例を設けています。

① 代替資産の取得時期

イ 収用等のあった日以後(措置法令22⑰)

代替資産の取得時期は、原則として収用等のあった日から2年以内です。

しかし、収用等に伴い工場等の移転を要することとなった場合に、工場敷地の造成及び工場の建設・移転に2年を超え、かつ、収用等のあった日から3年以内に代替資産を取得することが確実であると認められる場合には、その3年以内期間内で代替資産の取得期間が延長されます

ロ 収用等のあった日前(措通33-47)

公共事業施行者から買取り申し出があったこと等により、資産の収用等が確実となったため、代替資産をあらかじめ取得した場合には、その取得が、収用等のあった日の属する年の1月1日前1年以内で、かつ、買取り申し出後に行われたものであれば、その資産は代替資産として取り扱うこととされています。

② 取得する代替資産の原則(措置法令22④)

土地や建物が収用等された場合に、代替資産とすることができる資産は、原則として次に掲げる場合の区分に応じた同種の資産でなければなりません。(以下「個別法」といいます)

イ 土地や土地の上に存する権利

ロ 建物(その付属設備を含む)又は建物に付属する構築物

ハ 建物に附属する構築物以外の構築物

ニ その他の資産で収用等された資産と種類や用途が同じ資産

③ 取得する代替資産の特例(措置法令22⑤⑥)

収用等された場合には、代替資産の特例として次の2つの方法が認められています。

イ 一組法

収用等された資産が、上記②イロハの区分の異なる二以上の資産で一つの効用を有する一組の資産となっており、かつ、その一組の資産が次のABCDEの用に供するものである場合において、その効用と同じ効用を有する他の資産を、代替資産として取得する方法です。

A 居住の用

B 店舗又は事務所の用

C 工場、発電所又は発電所の用

D 倉庫の用

E 上記AからDまでのほか、劇場の用、運動場の用、遊技場の用、その他これらの用の区分に類する用

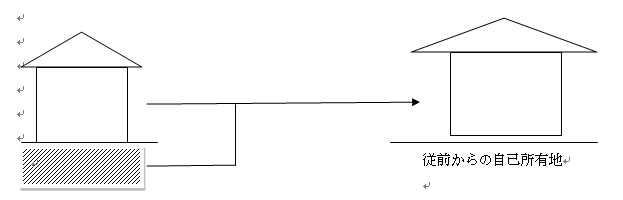

<例1>

収用等された資産:居住用と土地及び建物

代替資産:居住用の建物(土地は従来から所有していた土地)

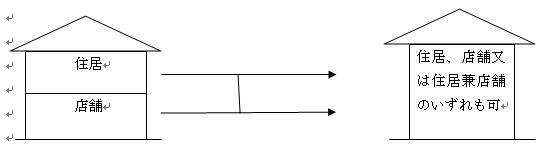

<例2>

収用等された資産:二以上の用に供されている店舗兼居宅の土地及び建物

代替資産:居住用と店舗用の、いずれに用にも供されていたものとして取り扱うことができます。

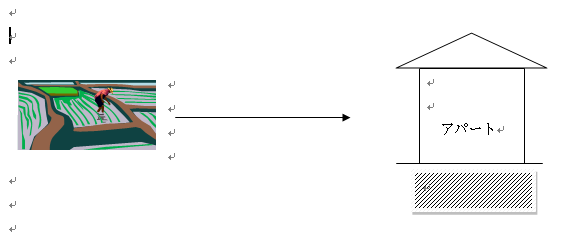

ロ 事業継続法

収用等された資産が、その者の営む事業の用に供されていたものである場合には、その者が、事業の用に供するために上記の個別法又は一組法に該当しない資産を取得した場合であっても、その資産をもって代替資産とする方法です。

<例>…事業の種類は定められていない。

収用等された資産:農業の用に供されている田

代替資産:不動産貸し付けの用に供されるアパート

(2)交換処分(措置法33の2)

個人の有する資産(棚卸資産を含む)が収用等された場合において、その資産と同種の資産の交付を受けることをいいます。この場合には、その交換取得資産を上記(1)の代替資産と同様に取り扱い、交換取得資産の部分については譲渡がなかったものとして課税が繰り延べられます。

交換取得資産とともに対価補償金を取得した場合には、その対価補償金部分について上記(1)の代替資産の課税の特例の適用を受けることができます。ただし、収用等された資産が棚卸資産である場合には、棚卸資産の補償金部分については事業所得又は雑所得の金額の計算上総収入金額に算入されます。

(このブログは、作成時(H25.10月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。

http://adachi-tax.at.webry.info/