愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

前回から、譲渡所得の課税の特例のうち、収用等の課税の特例の説明をしています。

今回は、公共事業施行者から交付を受ける補償金のうち、収用等の課税の特例が適用される対価補償金部分について説明します。

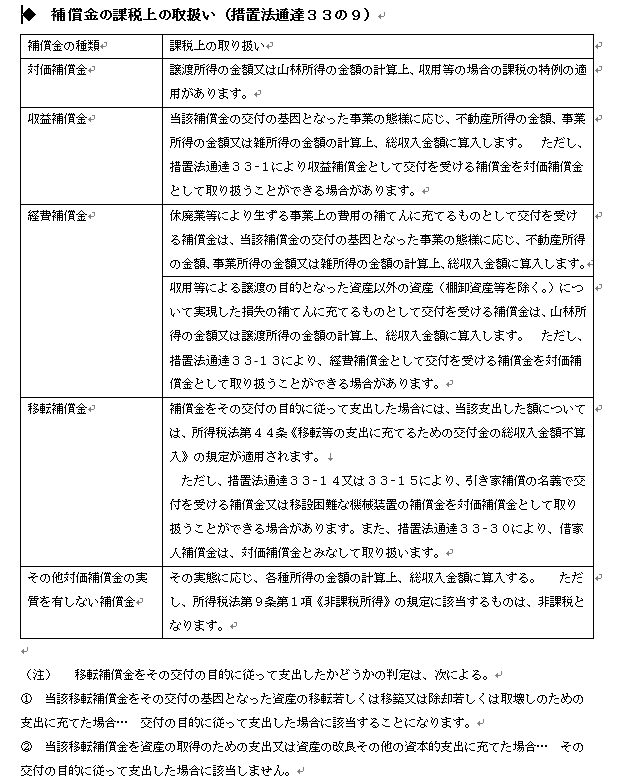

対価補償金とは、収用等による譲渡の目的となった資産の収用等の対価たる金額(以下「対価補償金」という。)をいいますが、次に掲げる対価補償金とみなすことができる各種補償金も含みます。

(3)対価補償金とみなすことができる各種補償金

…前回と同様に対価補償金とみなす取扱の措置法通達を最後に掲載します。

① 借家人補償金

他人の建物を使用していた者が、その建物を収用されたことに伴い転居先の建物の賃借に要する権利金等に充てるべきものとして交付を受ける借家人補償金は、対価補償金として取り扱われます。

② 移転補償金

イ 引き家補償等の名義で交付を受ける補償金

建物又は構築物を引き家し又は移築するために要する費用として交付を受ける補償金であっても、その交付を受ける者が実際に当該建物又は構築物を取り壊したときは、当該補償金は、当該建物又は構築物の対価補償金に当たるものとして取り扱うことができます。

ロ 移設困難な機械装置の補償金

機械装置の移設補償名義のものであっても、例えば、製錬設備の溶鉱炉、公衆浴場設備の浴槽のように、その物自体を移設することが著しく困難であると認められる資産について交付を受ける取壊し等の補償金は、対価補償金として取り扱います。

③ 収益補償金

建物の収用等に伴い収益補償金名義で補償金の交付を受けた場合において、当該建物の対価補償金として交付を受けた金額が当該収用等をされた建物の再取得価額に満たないときは、当分の間、納税者が、当該収益補償金の名義で交付を受けた補償金のうち当該満たない金額に相当する金額を、譲渡所得の計算上当該建物の対価補償金として計算したときは、これを認めるものとされています。

④ 残地補償金

土地等の一部について収用等があった場合において、土地収用法第74条《残地補償》の規定によりその残地の損失について補償金の交付を受けたときは、当該補償金を当該収用等があった日の属する年分の当該収用等をされた土地等の対価補償金とみなして取り扱うことができます。

2 対価補償金部分について

個人の有する資産が土地収用法その他の法律の規定によって収用権が認められている公共事業等のために収用等された場合に、その事業施行者から支払われた補償金の内、対価補償金部分については、「代替資産を取得した場合の特例(措置法33)」「収用交換等の場合の5,000万円の特別控除(措置法33の4)」などの課税の特例の適用を受けることができます。

(このブログは、作成時(H25.10月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。