愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

前回までは、譲渡所得とは何か?その意義、取得価額、譲渡費用などの計算方法について説明しました。

今回からは、その譲渡所得の課税の特例である、土地・建物等の不動産が収用事業のために国等に買い取られた場合の収用等の課税の特例について説明します。

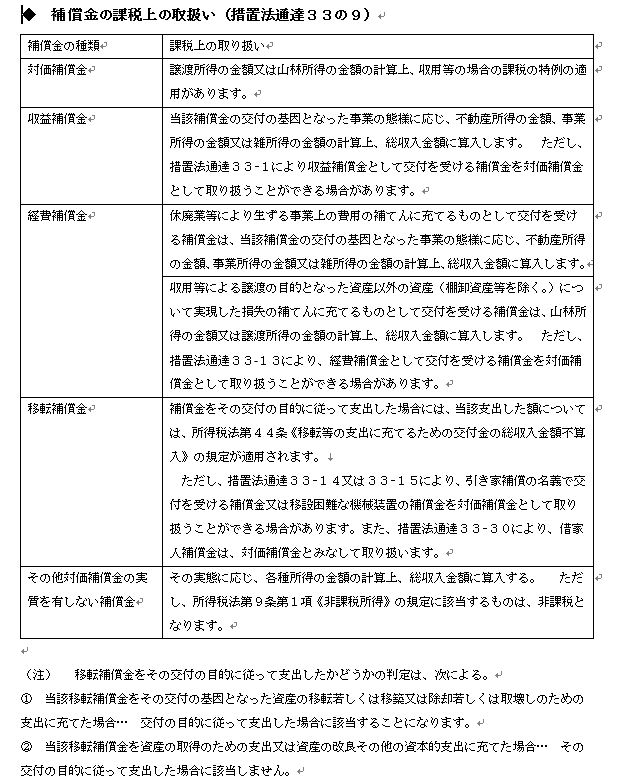

1 収用に伴い支払われる補償金とその課税(措置法通達33の9)

収用に伴い支払われる補償金は次の5つに区分されます。

これらの補償金の内、後述する収用等の課税の特例の適用がある補償金は、原則として対価補償金だけです。…補償金の課税上の取扱の措置法通達は最後に記載。

(1)5つの補償金

① 対価補償金

収用等された資産の対価となる補償金

② 収益補償金

資産を収用等されたことによって生ずる事業等の収益の減少や損失の補てんに充てられるものとして交付される補償金

③ 経費補償金

事業上の経費の補てんに充てられるものとして交付される補償金

④ 移転補償金

資産の移転に要する経費の補てんに充てられるものとして交付される補償金

⑤ その他の補償金

墳墓等の祭し料、協力料などの補償金

(2)対価補償金

収用等された資産の対価たる性質を有する補償金で、収用等の課税の特例の適用があります。

<棚卸資産である販売用の土地等が収用された場合>

前回までのブログ、譲渡所得とは何か?で説明した通り、棚卸資産は譲渡所得の基因となる資産ではないので、対価として交付された補償金は収益補償金として課税されます。

ただし、金銭の交付を受けずに、その棚卸資産と同種の資産を交換処分により取得した場合には、措置法33条の2の規定により、その部分については課税の繰り延べ(※)が認められます。

(※)課税の繰り延べ

譲渡をしなかったものとして、従前から資産を引き続き所有していたものとして取り扱うことにより、課税を次回売却した時まで繰り延べることをいいます。

(このブログは、作成時(H25.10月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。