愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

前回は、所得の分類と譲渡所得とは何かについて概略を説明しました。

今回は、譲渡所得の分類について少し詳しく説明します。

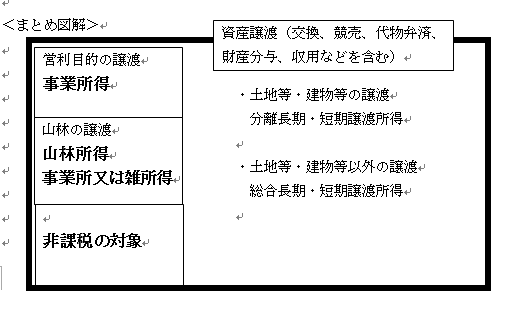

(2)譲渡所得の5つの区分(所法33、措置法31,32,37の10)

譲渡所得の金額は、譲渡所得に該当する資産の種類、所有期間によって次の5つに区分されます。

< 種類 → 所有期間 >

① 分離短期譲渡所得

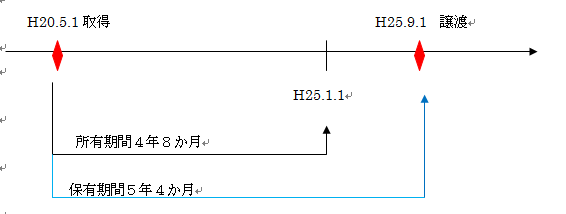

土地等(※)又は建物等(※)の譲渡で、譲渡年の1月1日における所有期間(※)が5年以下のもの。

(※)土地等…土地又は土地の上に存する権利(借地権等を含みます)

建物等…建物及びその付属設備又は構築物

(※)所有期間

譲渡する資産が土地等・建物等の場合には、譲渡年の1月1日における所有期間で長期・短期を判定。

∴ 譲渡する資産が土地等・建物等である場合には、譲渡年の1月1日における所有期間が4年8か月で5年以下であるため、分離短期譲渡所得。

譲渡する資産が土地等・建物等以外…例えばゴルフ会員権である場合には、所有期間が5年超であるため、総合課税される長期譲渡所得。

② 分離長期譲渡所得

土地等又は建物等の譲渡で、譲渡年の1月1日における所有期間が5年超のもの。

③ 株式等に係る譲渡所得等

株式などの譲渡による所得で所有期間は関係ありません。

<上記①②③以外の資産 → 所有期間>

⇒ 消去法で残ったものが総合課税される譲渡所得。

④ 総合短期譲渡所得

上記①②③以外の資産の譲渡で、所有期間が5年以下のもの。

⑤ 総合長期譲渡所得

上記①②③以外の資産の譲渡で、所有期間が5年超のもの。

(3) 非課税…(2)の資産の譲渡による所得のうち、非課税とされる所得

① 家具、什器、衣服などの生活に通常必要な資産の譲渡による所得(所法9①)

しかし、生活の用に供していている貴金属や宝石、書画、骨とう、美術工芸品については、1個又は1組の価額が30万円を超えるものの譲渡による所得は課税されます。

② 強制換価手続により資産が競売などをされたことによる所得(所法9①)

③ 国等に対して財産を寄附した場合や、公益を目的とする事業を行う法人に対する財産の寄附で国税庁長官の承認を受けた場合の所得。(措法40)

④ 国等に対して重要文化財を譲渡した場合の所得(措置法40の2)

⑤ 財産を相続税の物納に充てた場合の所得(措置法40の3)

財産を相続税の物納に充てた場合には、その財産の譲渡はなかったものとみなされます。

ただし、物納の許可限度額を超える価額の財産を物納した場合には、その超える部分は譲渡所得の課税対象になります。

(4)通常の売買以外で譲渡に含まれるもの

資産の譲渡には、交換、競売、代物弁済、財産分与、収用なども含まれます。

次回も引き続き譲渡所得の説明をします。

(このブログは、作成時(H25.9月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。