愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

今回から、複数回に渡って土地又は建物を譲渡した時に課税される譲渡所得について説明したいと思います。

第1回目の今回は、そもそも所得税の課税対象となる所得とは?

その中で、譲渡所得の位置づけを説明したいと思います。

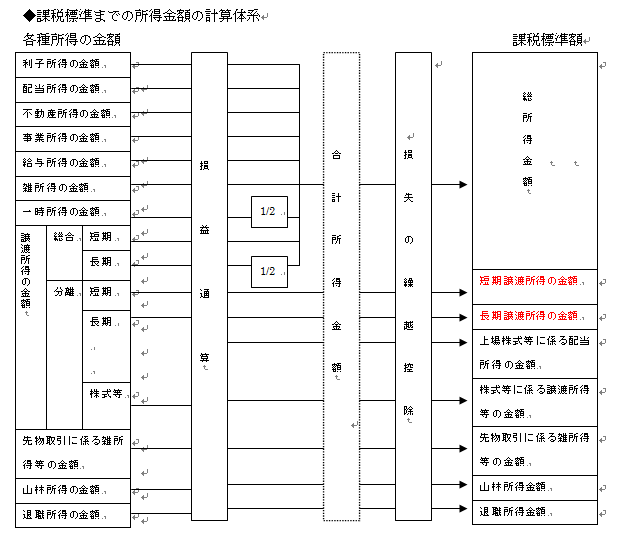

Ⅰ どのような種類の所得があるのか?

所得の種類によって税金を負担することができる力(これを「担税力」といいます)が異なりますので、所得の種類ごとに所得金額を計算します。そのため、以下のとおり10種類の所得に区分されています。

不動産をお持ちの人が自宅や事務所等の土地・建物を売却したことによる所得は、主に分離課税(注1)の対象となる短期譲渡所得の金額又は長期譲渡所得の金額となります。

利子所得:銀行預金の利子、公社債の利子など

配当所得:配当金など

不動産所得:地代、家賃など…不動産の貸付による所得

事業所得:飲食店の所得など

給与所得:給料手当や賞与など

雑所得:その他の所得(国民年金、友人に対する貸付金の利子など)

一時所得:クイズの賞金、懸賞の当選金品など

譲渡所得:資産の譲渡による所得

先物取引に係る雑所得:先物市場での取引

山林所得:保有期間が5年を超える山林(松、杉など)の譲渡による所得

退職所得:退職一時金など

(注1)分離課税とは、他の所得と区分して、一定の税率を乗じて納付税額を計算する方法です。逆に総合課税とは、それぞれの所得金額を合計した総所得金額に対して一定の税率を乗じて納付税額を計算する方法をいいます。

Ⅱ 譲渡所得

1 譲渡所得とは何か?

(1)資産の譲渡による所得

譲渡所得とは、資産の譲渡による所得をいいます。

ただし、次に掲げる所得は含まれません。

① 棚卸資産(販売目的の資産)の譲渡、その他営利を目的として継続的に行われる資産の譲渡による所得。⇒ 事業所得に区分されます。

② 山林の伐採又は譲渡による所得

⇒ 保有期間5年以内…事業又は雑所得に区分されます。

⇒ 保有期間5年超… 山林所得

∴資産の譲渡による所得のうち上記①②以外は、譲渡所得に区分されます。

次回以降は、譲渡所得の説明をします。

(このブログは、作成時(H25.8月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。

http://adachi-tax.at.webry.info/