愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

会計検査院が相続財産の取得費加算の特例を見直すように意見表明

会計検査院の指摘により税法改正されている制度がいくつもありますが、今回解説するのは、相続財産の取得費加算の特例の対象範囲を見直すように意見表明された内容についてです。

また、これとともに、相続財産の取得費加算の特例制度についても解説します。

1 会計検査院の指摘…平成24年10月19日付、検査結果公表

相続税の取得費加算の特例は、バブル期の土地の価額の高騰等に伴い、相続等で取得した土地等であれば譲渡していないものでも、譲渡所得の取得費に加算できるように平成5年に適用対象が拡大されました。しかし、土地の価額がバブル期前の水準に戻っていることなどから、特例本来の趣旨に沿い適切な制度にするように指摘しています。

会計検査院の検査によると、平成21年及び22年分において、この特例を適用した人の5人に1人が、税負担が生じない結果になっていました。

2 相続財産の取得費加算の特例(措置法39)とは

(1)制度の趣旨・内容

昭和45年に、相続税を納付するために相続した財産を譲渡することで、相続税に加えて所得税も相次いで課される負担を調整することを目的として設けられました。

相続により取得した土地、建物、株式等を相続開始の日の翌日から申告期限の翌日以後3年を経過する日までに譲渡した場合には、その譲渡所得の金額の計算上、その相続税額の一定額を譲渡資産の取得費に加算できる制度です。

(2)平成5年改正前

土地等やそれ以外の資産を区別することなく、次の算式で計算した相続税額を、譲渡資産の取得費に加算することができました。

相続税額の課税価格計算の基礎となった

譲渡した資産の価額

相続税額× ――――――――――――――――――

その者の相続税の課税価格

(3)平成5年改正後…対象範囲を拡大

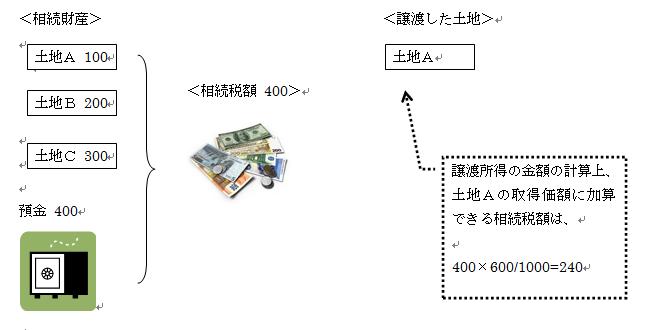

土地価額の高騰を受けて、特例の対象が、相続で取得したすべての土地等の価額に対応する相続税額相当額となりました。

つまり、(2)算式の分子が、すべての土地等の価額となります。

したがって、下記の事例のとおり、譲渡していない土地BとCに係る相続税相当額についても、土地Aの譲渡所得の金額の計算上、取得価額に加算することができます。

相続税額の課税価格計算の基礎となった

全ての土地等の価額

相続税額× ――――――――――――――――――

その者の相続税の課税価格

次回は、取得費加算の特例の続きとして、平成24年2月8日に大阪国税局が文書回答した相続により取得した株式についての取得費加算の特例について説明します。

(このブログは、作成時(H24.12月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。