愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

前回までは、相続税額の計算(1)(2)(3)及び(4)において、相続税の課税価格の計算から算出相続税額、各人の納付税額の計算の障害者控除までを説明しました。

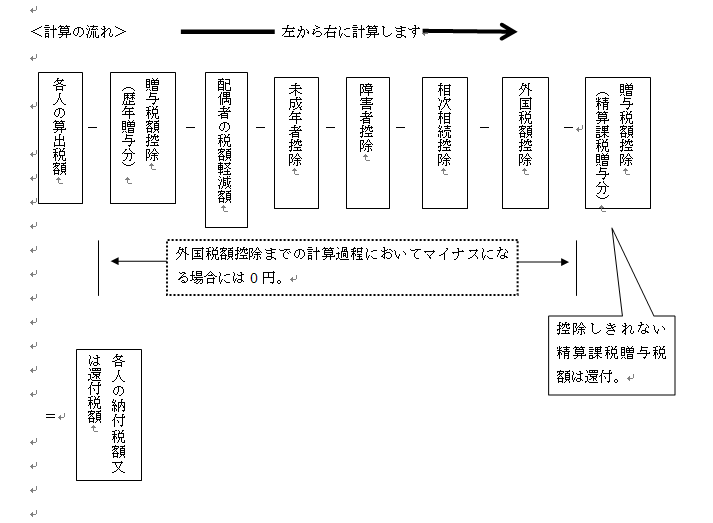

今回は、相次相続控除以降の納付税額の計算について説明します。

1 相次相続控除

相次相続控除は、祖父―(第1次相続)→父―(第2次相続)→相続人と短期間に相続により取得した同じ財産について相続税が課せられた場合に、相続税の課税を軽減するための規定です。

対象となる財産は、第2次相続の開始前10年以内に第1次相続が発生し、第2次相続により相続人が相続により取得した相続財産です。しつこく、相続により取得と書いているのは、父又は相続人が相続を放棄した場合には対象とならないからです。

控除される税額は、次の算式で計算した金額です。

A=第2次相続に係る被相続人が、第1次相続により取得した財産につき課せられた相続税額(附帯税に相当する税額を除く)

B=第2次相続に係る被相続人が第1次相続により取得した財産の価額(相続税の課税価格計算の基礎に算入された部分に限る。)

C=第2次相続に係る被相続人から相続又は遺贈(被相続人からの相続人に対する遺贈を除く)により財産を取得したすべての者が、これらの事由により取得した財産の価額(相続税の課税価格に算入される部分に限る)の合計額

D=第2次相続に係る被相続人から相続により取得した財産の価額(相続税の課税価格に算入される部分に限る)

E=第1次相続開始の時から第2次相続開始の時までの期間に相当する年数(1年未満切捨)

2 外国税額控除

我が国の相続税と外国税額との二重課税を排除するために設けられている規定です。

相続又は遺贈(相続又は遺贈により財産を取得した者が、相続開始の年において被相続人から受けた贈与を含む。以下2において同じ)により法施行地外にある財産を取得した場合において、その財産について、その地の法令により相続税に相当する税が課せられたときは、その財産を取得した者については、算出相続税額(相続税額の加算から相次相続控除までの規定を適用したのちの金額。以下2において同じ)から、その課せられた税額に相当する金額を控除した金額をもって、その納付すべき相続税額とします。

ただし、その控除すべき金額が、次の算式により算出した金額を超える場合においては、その超える部分の金額については、その控除をしません。

3 贈与税額控除(精算課税贈与分)

相続時精算課税の適用を受けて贈与により取得した財産があるときは、贈与時の価額で必ず相続税の課税価格に持ち戻されて、相続税の課税対象となります。そのため、贈与時に課税された贈与税の税額(在外財産に対する贈与税額控除適用前の税額とし、附帯税に相当する税額を除く)があるときは、相続税の納付税額の計算過程の最後で控除します。また、控除しきれない場合には、その控除しきれない税額は還付されます。

(このブログは、作成時(H25.8月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。