愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

前回までは、相続税額の計算(1)(2)及び(3)において、相続税の課税価格の計算から算出相続税額までを説明しました。

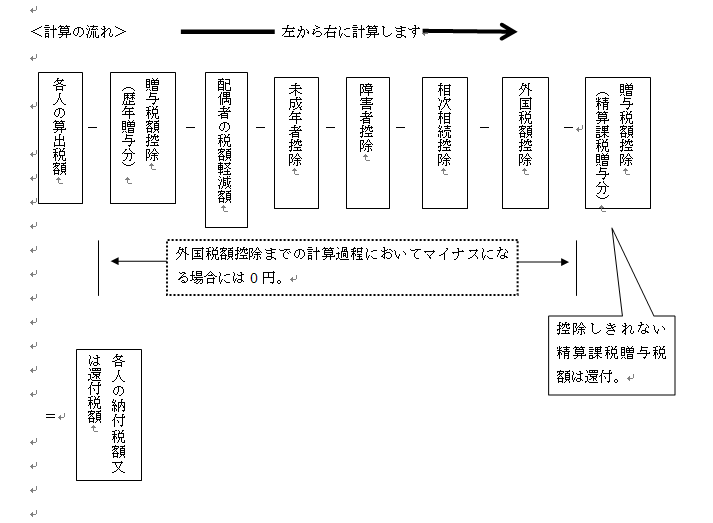

今回は、最後の計算過程である各人の納付すべき又は還付される相続税額の計算について説明します。

1 贈与税額控除(歴年贈与分)

相続開始前3年以内に、被相続人から受けた贈与により取得した財産の価額は、相続税の課税価格に加算されますので、その生前贈与加算された財産につき課せられた贈与税額を控除します。

2 配偶者の税額軽減額

配偶者については、仮に相続を放棄していたとしても相続税額の軽減の規定の適用を受けることができます。軽減される税額は、次の算式で計算された税額です。

<算式>

(1) 贈与税額控除後の算出相続税額

(2) 軽減のもととなる金額

① 課税価格の合計額×配偶者の法定相続分(1億6千万円に満たない場合には、1億6千万円)

② 配偶者の課税価格相当額(千円未満切り捨て)

③ ①と②のいずれか少ない金額

③の金額

④ 相続税の総額 × ---------

課税価格の合計額

(3)軽減額

上記(1)と(2)のいずれか少ない金額。

なお、上記の算式から明らかですが、この規定の適用を受ける配偶者については、配偶者に係る相続税の課税価格が1億6千万円以下であれば、納付する相続税額は発生しません。(申告期限までに遺産分割協議が整わずに未分割財産がる場合を除きます。)

3 未成年者控除

相続又は遺贈により財産を取得した者が、その被相続人の法定相続人(居住無制限納税義務者又は非居住無制限納税義務者のいずれかに限る)であり、かつ、20歳未満の者である場合には、その者に係る相続税額は算出相続税額(配偶者に対する相続税額の軽減の規定まで適用後)から次の算式で計算した控除額を控除した金額をもって、その納付すべき相続税額とされます。

なお、法定相続人と規定していますので、相続を放棄している者でも適用があります。

<算式>

控除額=6万円(注1)×(20歳―適用対象者の相続開始時の年齢*)

*1年未満の端数切捨て

(注1)平成27年1月1日以後の相続からは10万円

4 障害者控除

相続又は遺贈により財産を取得した者が、その被相続人の法定相続人(居住無制限納税義務者又は特定納税義務者(相続開始の時において法施行地に住所を有する者)に限る)、かつ、障害者である場合には、その者に係る相続税額は算出相続税額(未成年者控除の規定まで適用後)から次の算式で計算した控除額を控除した金額をもって、その納付すべき相続税額とされます。

なお、法定相続人と規定していますので、相続を放棄している者でも適用があります。

<算式>

控除額=6万円(注2)×(85歳―適用対象者の相続開始時の年齢*)

*1年未満の端数切捨て

(注2)特別障害者は12万円。

なお、平成27年1月1日以後の相続からは10万円(特別障害者は20万円)になります。

以降の税額計算は、次回に続きます。

(このブログは、作成時(H25.8月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。