愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

前回までの相続税の計算(1)と(2)において、相続税の課税価格の計算について説明しました。

今回は、相続税の総額と各人の算出相続税額の計算について説明します。

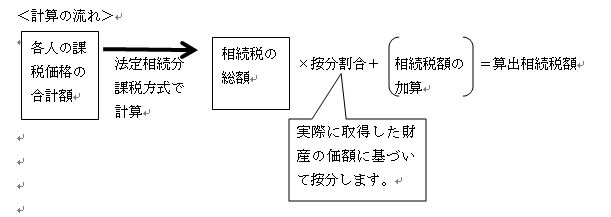

1 各人の課税価格の合計額

前回の相続税額の計算(2)で説明した各人別の相続税の課税価格を合計します。

なぜ、各人の相続税の課税価格に相続税の税率を乗じないのかというと、日本では法定相続分課税方式を採用しているからです。

2 法定相続分課税方式

被相続人の相続財産を、法定相続人が法定相続分に基づいて取得したものとして相続税の課税価格及び相続税の総額を計算します。法定相続分に基づきますので、実際に取得した財産の価額とは無関係です。

次に算出された相続税の総額を、各人が実際に取得した財産の価額に基づいて按分し、各人の算出相続税額を計算します。これを法定相続分に基づく課税方式といいます。

相続開始後、遺産分割協議が整っていない場合であっても、法定相続分に基づいて各相続人が財産を取得したものとして、相続税の課税価格及び相続税の総額を計算し、相続の開始があったことを知った日の翌日から10月以内に申告納付しなければなりません。

3 相続税の総額

4 法定相続分で相続税の確定申告書を提出し、その後遺産分割協議が整った場合

遺産分割協議の結果、法定相続分と異なる財産の分割がされたとしても、上記1,2で説明したとおり、国としては相続税額の全額が納付されているので、相続財産の課税価格の合計額または法定相続人の数に変更がない限り、新たな納税義務は発生しません。

遺産分割協議に基づいて、法定相続分よりも実際に取得した財産の価格が小さくなった人が更正の請求をして相続税の還付を受けた場合には、法定相続分よりも多くの財産を取得した人については、新たに不足する部分について納税義務が発生します。

5 相続税額の加算

相続又は遺贈により財産を取得した者が、被相続人の一親等の血族及び配偶者以外の者である場合には、その相続又は遺贈により財産を取得した者にかかる相続税額は、算出相続税額に、その2割の金額を加算した金額とされます。

ただし、一親等の血族には、被相続人の直系卑属がその被相続人の養子となっている場合を含みません。

したがって、被相続人の孫や兄弟姉妹が財産を取得した場合には、これらの者が納付する相続税額は2割加算されます。

以上により各人の算出相続税額を算出します。

(このブログは、作成時(H25.8月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。