愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

前回は、相続税の課税価格の算出過程について説明しました。

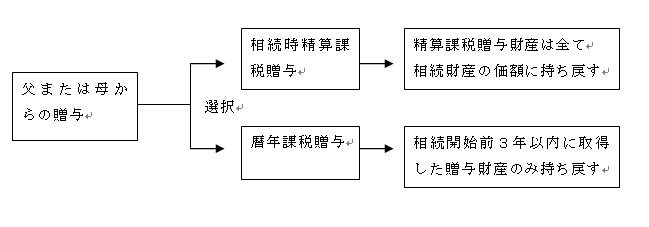

今回は、前回の課税価格計算過程の補足説明として、被相続人から生前に財産の贈与を受ける際に検討することとなる相続時精算課税と暦年贈与との相違点について説明します。

贈与を受ける際に、精算課税適用財産については2500万円の特別控除がありますので、贈与を受けた時点では贈与税が課税されなかった場合であっても、相続開始時には相続税の課税価格に持ち戻して相続税の課税価格を計算します。

したがって、精算課税贈与と暦年贈与の相違点を考慮して、いずれの贈与を受けるのかを検討する必要があります。

1 相続税の課税価格の補足説明

前回の図の解説を見て分かりますように、相続時精算課税適用財産(注1)と相続開始前3年以内に贈与により取得した生前贈与加算財産(注2)とのいずれの財産も相続税の課税価格に持ち戻されますが、次の点で異なっています。

(1) 相続時精算課税適用財産

① 対象となる精算贈与財産

受贈者の直系卑属である推定相続人(父または母で特定贈与者といいます。)から贈与により取得した財産で、納税地の所轄税務署長に相続時精算課税選択届出書を提出した年以後に取得したものが対象です。

② 何年前からの贈与が対象か?

この届出書を提出した場合には、その提出した年以降にその特定贈与者からの贈与により取得した財産は、原則としてすべて相続時精算課税の適用対象となる財産になります。

例えば被相続人の相続開始の20年前に相続時精算課税選択届出書を提出していた場合には、その被相続人である特定贈与者からの20年前からの贈与により取得した財産はすべて精算課税適用財産として相続税の課税価格に持ち戻されます。

③ 債務控除

被相続人の債務は相続時精算課税適用財産からも控除することができます。

④ 贈与税額

精算課税贈与を受けた財産について納付した贈与税額があるときは、相続税額から控除することができます。なお、相続税額から控除しきれない贈与税額がある場合には、その控除しきれない贈与税額は還付されます。

(2) 生前贈与加算財産

① 暦年贈与財産

精算課税を選択した特定贈与者以外の者からの贈与により取得した財産

② 何年前からの暦年贈与財産が生前贈与加算されるか

相続開始前3年以内に被相続人からの贈与(精算課税贈与を除く)により取得した財産の価額は、相続税の課税価格に加算されます。

③ 債務控除

債務控除した後に相続税の課税価格に加算されるため、生前贈与加算された財産の価額からは債務控除することはできません。

④ 贈与税額

暦年課税贈与を受けた財産について納付した贈与税額があるときは、相続税額から控除することができます。なお、相続税額から控除しきれない贈与税額がある場合であっても還付されません。

2 用語の説明

(注1)相続時精算課税制度

暦年課税贈与が相続税を補完することを目的として設けられているのに対して、相続時精算課税制度は、相続税と贈与税の一体課税を目的としています。すなわち、贈与の段階では特別控除額2,500万円(既に適用を受けた金額がある場合には、その適用を受けた金額を控除した残額)控除後の残額について、概算払い(税率20%の定率)で贈与税を課税しておいて、贈与者の死亡に係る相続税の課税価格を計算する際に、相続時精算課税制度の適用を受けた全ての贈与財産の価額を、贈与を受けた時点の価額で持ち戻して相続税の課税価格及び相続税額を計算します。

したがって、贈与時に課税された贈与税額はあくまでも概算払いであり、贈与者の相続開始時に精算することとしていますので、課税された贈与税額は算出相続税額から控除し、控除しきれない金額があれば還付されます。

この制度の適用を受けるには、特定贈与者ごとに相続時精算課税選択届出書を贈与税の期限内申告書に添付して提出しなければなりません。

また、この適用を受けることが出来る受贈者は、その贈与者(65歳以上)の直系卑属である推定相続人(通常は、贈与者の子)で、贈与年1月1日において20歳以上の者です。

{ 特定贈与者ごとの贈与税の課税価格(注2)―特別控除額(2,500万円) }×20%の一定税率

(注2)暦年課税贈与及び生前贈与加算財産

暦年課税贈与は、本来相続税を課税すべき財産が、相続開始前に贈与されてしまうと相続税を課税することが出来なくなるため、相続税の課税を補完する目的として設けられています。したがって、相続税と比較して、基礎控除額が低く、累進税率は高く設定されており、贈与しづらくする課税制度となっています。

暦年課税贈与を受ける場合には、贈与税の課税価格から基礎控除額110万円を控除した残額に、贈与税の累進税率を乗じて贈与税が課税されます。

この場合において、贈与者である両親の死亡等により、両親の相続が開始したときは、その相続開始前3年以内に両親から受けた暦年課税贈与財産の価額のうち、贈与税の課税価格計算の基礎に算入された部分(新非課税制度の適用を受けた贈与税の非課税部分は、贈与税の課税価格計算の基礎に算入されていません。)については、両親の相続税の課税価格に加算されて、相続税の課税価格及び相続税額を計算します。これを「生前贈与加算」といいます。

なお、課税された贈与税額については、算出相続税額から控除しますが、控除しきれない金額があっても還付されません。

{ 贈与税の課税価格(注1)―基礎控除額(110万円) }×累進税率

(このブログは、作成時(H25.7月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。