愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

相続税という税金があることは多くの方が知っていますが、相続税がどのように計算されるかということを知っている人は少ないです。

相続税の納税は、不動産をお持ちの方の最大の悩みごとです。不動産はあるけれども納税するための資金がないという方については切実な悩みだと思います。

そこで、今回は相続税がどのように計算されるものなのかについて解説します。

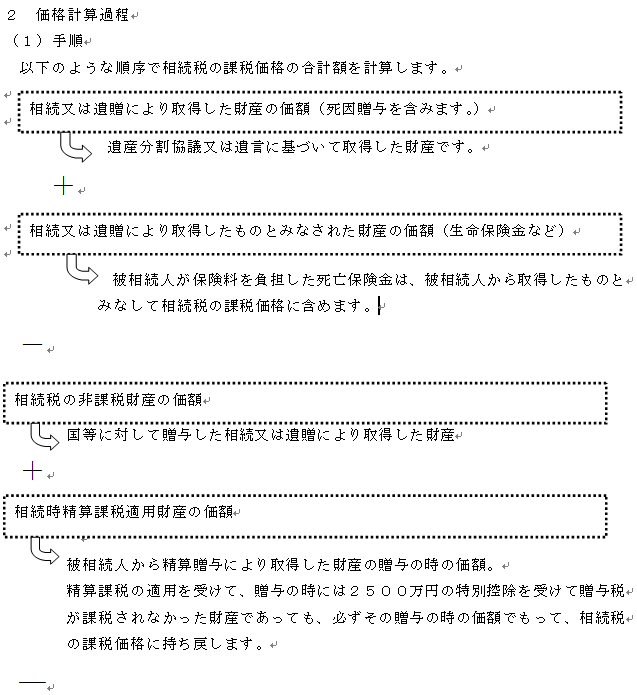

1 法定相続分課税方式

相続税の税額計算の方法は、法定相続分課税方式といいます。

相続税の総額は、各相続人が法定相続分に基づいて財産を取得したものとして相続税の課税価格の合計額及び相続税の総額を計算します。この相続税の総額を、各相続人がそれぞれ取得した財産の相続税の課税価格の割合に応じて按分することになります。仮に遺産分割協議が整っていなかった場合には、各相続人がそれぞれ法定相続分に基づいて財産を取得したものとして相続税課税価格及び相続税額を計算して納税することになります。

相続税の申告書は、被相続人の相続開始があったことを知った日の翌日から10か月以内に提出しなければなりません。相続人間で財産の取得について争っていて、遺産分割協議が整っていなかったとしても法定相続分に基づいて計算した相続税を納税しなければなりません。申告期限までに相続税の申告納付をしなければ無申告加算税・延滞金などの無駄な税金を納めることとなります。

また、申告期限において相続財産が未分割であると納税猶予や小規模宅地の特例などの各種の優遇既定の適用を受けることができなくなります。これは相続人全員の納税額の計算に影響してきます。被相続人が亡くなる前から検討していないと適用を受けることができない優遇措置もありますので、早めの準備が必要です。

次回は、課税価格計算過程の補足説明をします。

(このブログは、作成時(H25.7月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。