愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

今回は、相続により被相続人の事業を承継した場合における、被相続人の消費税の納税義務について説明します。

事業を承継したとしても、そのまま単純に消費税の納税義務も引き継ぐ訳ではありません。

相続により被相続人の事業を承継した相続人の納税義務の判定は、相続開始があった年、その翌年、その翌々年に分けて次のとおり判定します。

(1)相続により被相続人の事業を承継した場合の納税義務の判定

相続があった年の判定方法と、相続があった年の翌年・翌々年の判定方法が異なります。

また、2以上の事業所を2以上の相続人が相続した場合には、相続人が相続した事業所に係る部分で判定します。

以下、これらのことについて説明します。

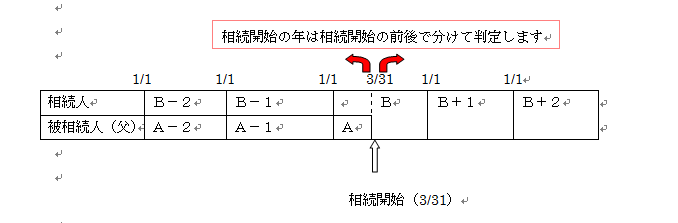

(2)相続があった年の納税義務

相続開始前:1/1から3/31の期間 → 相続人の基準期間B-2で判定

相続開始後:4/1から12/31の期間→ 被相続人の基準期間A-2で判定

<判定>

① 原則判定…相続人の基準期間B-2における課税売上高で判定

イ 1千万円超の場合 ∴Bについて納税義務有(判定終了)

ロ 1千万円以下の場合 → ②の特例判定へ

② 特例判定…被相続人の基準期間A-2における課税売上高で判定

イ 1千万円超の場合…相続開始の前後で分けて判定

イ)前1/1から3/31の期間 → 納税義務なし(①で判定済み)

ロ)後4/1から12/31の期間→ 納税義務有(A-2で判定)

ロ 1千万円以下の場合 ∴納税義務なし

*ポイント

・相続開始の年は相続開始の前後で分けて判定。

・相続人の基準期間B-2と被相続人の基準期間A-2とを合計しない。

(3)相続があった年の翌年(B+1)

<判定>

① 原則判定…相続人の基準期間B-1における課税売上高で判定

イ 1千万円超の場合 ∴B+1について納税義務有(判定終了)

ロ 1千万円以下の場合 → ②の特例判定へ

② 特例判定…「相続人の基準期間B-1における課税売上高」と

「被相続人の基準期間A-1における課税売上高」の合計額で判定

イ 1千万円超の場合 ∴納税義務有

ロ 1千万円以下の場合 ∴納税義務なし

*ポイント

・相続人の基準期間B-1と被相続人の基準期間A-1とを合計する。

(4)相続があった年の翌々年(B+2)

(3)B+1と同じ判定方法。

原則判定は相続人の基準期間Bで判定。

特例判定は「相続人の基準期間Bにおける課税売上高」と「被相続人の基準期間Aにおける課税売上高」の合計額で判定

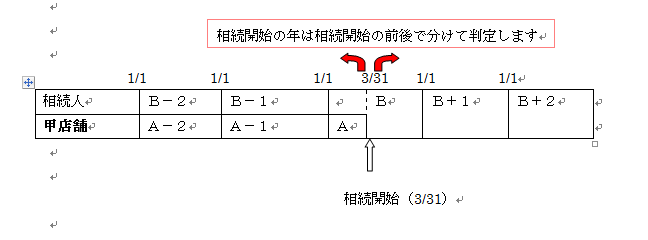

(5)2以上の事業所を2以上の相続人が相続した場合

相続人が相続した事業所に係る部分で判定します。

したがって、説明図解の被相続人(父)を、事業承継した事務所に置き換えて、(2)(3)(4)と同じ方法で判定します。

例えば、以下のとおりです。

(このブログは、作成時(H25.3月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。