愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

前回は、親の所有する敷地内に一棟の二世帯住宅(完全分離型)を建てて親子で住んでいる場合の小規模宅地等(特定居住用宅地等)の特例の適用について説明しました。

前回の説明の前提条件は、

・敷地の所有者は被相続人である父。

・住居はそれぞれが住んでいる部分を所有(父は配偶者と同居)。

・父と子(相続人)は生計同一ではない。

でした。

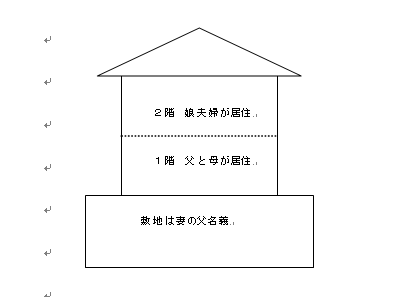

今回は、前回と同様の前提条件ですが、その二世帯住宅の構造が建物内部の階段、通路などで親世帯と子世帯が自由に行き来出来るものとします。

この場合において、被相続人である父の所有する二世帯住宅の敷地を、同じ屋根の下に住む娘が相続又は遺贈により取得した場合について説明します。

前回説明しましたが、平成23年度の改正により、被相続人が配偶者と同居している場合の二世帯住宅では、住宅内で1階と2階が行き来出来る構造かどうかが、小規模宅地の特定適用があるか否かが決まってきます。

どのような構造であれば一棟の家屋として考えて、同居親族としてこの特例の適用があるかどうか、国税当局から明らかにされている考え方は、下記の東京国税局資産税審理担当者の研修資料のみです。

共に寝起きしている同居の生活実態がどのようなものであれば認められるのか、個別事案ごとに税務署長が判断するのか、解釈通達、国税不服審判所の裁決などを待たなければ明らかではありません。平成23年の相続税法改正後は、二世帯住宅を建築する人たちの多くが悩んでいるところです。

<東京国税局審理担当研修資料>

1.相続開始直前において、被相続人の居住用の宅地等が次の(1)又は(2)の要件を満たす場合、「特例居住用宅地等」として、相続税の課税価格の計算上、その宅地等の240m2までの評価額の80%相当額が減額されます。

(1)被相続人の配偶者が取得した宅地等

(2)その宅地等を取得した被相続人の親族が、原則として相続開始直前にその宅地等の上に存する被相続人の居住の用に供されていた家屋に同居していた者であって、相続税の申告期限(相続開始後10か月経過日)まで引き続きその宅地等を有し、かつ、その家屋に居住していること。

2.二世帯住宅の敷地と小規模宅地等の特例の適用

(1) 二世帯住宅の外部と内部に階段が設けられ、住宅の内部で互いに行き来ができる構造の場合

前述1(2)に規定する「被相続人の親族で被相続人の居住用家屋に同居していた者」とは、具体的には相続開始の直前において被相続人の居住用家屋で被相続人と共に起居していた者をいいます。この場合の「被相続人の居住用家屋」とは、その家屋が独立部分を独立して住居その他の用途に供することができる構造の物件で、被相続人がその独立部分の一つに居住していた場合には、その独立部分をいいます。

例えば、1階(父母が居住)と2階(長男夫婦が居住)が住宅内部で行き来ができ、構造上は各独立部分に区分されていない二世帯住宅の場合、父母と長男夫婦は1階と2階を住居として一体で利用していることから、長男は父の居住用家屋で共に起居していた者であると認められます。そうすると長男は被相続人(父)と同居していた親族となり、長男の取得した二世帯住宅の敷地である宅地は特例居住用宅地等に該当し、小規模宅地等の特例の適用があります。

(2)二世帯住宅の外部に階段が設けられ、住宅の内部で互いに行き来ができない構造の場合

前回の説明どおり小規模宅地等の特例の適用がありません。

以上より、

1階と2階が構造上行き来でき、同居親族であると認められた場合には、

父の相続時には、配偶者又は娘のいずれが敷地の全部を取得しても、その敷地の全部について(240㎡以下の部分)小規模宅地の特例の適用が受けられます。

配偶者と娘のいずれが取得した方が有利かというと、配偶者は相続税額の軽減規定の適用(法定相続分又は1億6千万円まで軽減)を受けることが出来ますので、小規模宅地の特例は、娘が適用した方が有利でしょう。

今回で、小規模宅地の特例についての説明が終わりました。

次回は、特定資産の買い替え特例の中で、一番使い勝手の良いものとされている9号買換えの平成24年度改正について説明します。

(このブログは、作成時(H24.11月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。