愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

消費税改正に伴う住宅建設などの請負契約についての経過措置

前回までの4回、消費税の納税義務について説明しているところですが、ここでちょっとブレイクして、今回は、消費税の税率引き上げに伴う経過措置について説明したいと思います。

消費増税を中心とする社会保障・税一体改革関連8法案が2012年8月10日、参院本会議で、民主、自民、公明3党などの賛成多数で可決、成立しました。この結果、現行5%の消費税率は、2014年4月1日から8%、15年10月1日から10%と2段階で引き上げられます。

これから家を建築する予定の方にとっては、消費税の負担増は気になるところです。

工事の請負は取引金額が大きいことから消費税額への影響も大きくなります。

例えば3千万円の建築請負契約については、消費税5%→8%の増加は、90万円の負担増、消費税5%→10%の増加は150万円の負担増となります。

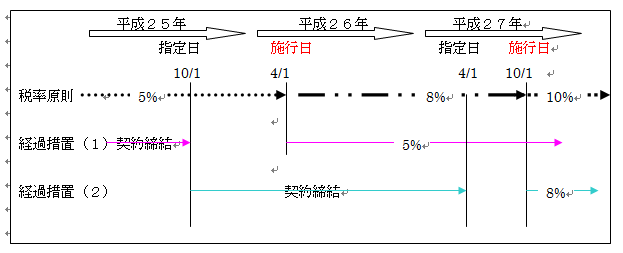

そこで、改正法附則5条において、納税者への周知や取引の安定を図るため、前回(平成9年4月)の引き上げの際と同様に次の(1)(2)とおり経過措置が設けられています。

(1)5%から8%への税率引き上げ

平成8年10月1日から平成25年10月1日(指定日)の前日までの間に締結した工事の請負契約に基づき平成26年4月1日(施行日)以後に当該契約に係る課税資産の譲渡等を行う場合には、当該課税資産の譲渡等に係る消費税については旧消費税法第29条に規定する税率5%となります。(附則5条)

(2)8%から10%への税率引き上げ

平成25年10月1日から平成27年4月1日(指定日)の前日までの間に締結した工事の請負契約に基づき平成27年10月1日(施行日)以後に当該契約に係る課税資産の譲渡等を行う場合には、当該課税資産の譲渡等に係る消費税については税率8%となります。(附則16条)

以上を図解すると次のとおりとなります。

(3)請負契約金額が増額された場合

請負契約金額が平成25年10月1日の指定日以降に増額された場合には、その増額部分については上記図解の経過措置(1)の適用はありません。

また、請負契約金額が平成27年4月1日の指定日以降に増額された場合には、その増額部分については上記図解の経過措置(1)(2)ともに適用はありません。

(4)資産の貸し付けを行う場合の自動更新契約について

請負契約ではありませんが、土地や家屋の貸付を行う契約において「解約の申し出がない限り取引を継続する」という自動更新の定めをしている場合があります。

この自動更新契約の契約日は、最初の契約日だけなのか?それとも契約更新するたびごとに、その契約更新日を新たな契約日と考えるのか?という問題があります。

この契約更新の際には、従前の取引と同様の取引を行うか否かの判断がされていると考えられますので、自動更新日を新たな契約日として、消費税の税率を適用することになります。

(このブログは、作成時(H25.3月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。

http://adachi-tax.at.webry.info/