愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

前回は、小規模事業者が国内において課税資産の譲渡等を行った場合においても納税義務が免除されるケースについて説明しました。

今回は、法人を新たに設立した場合の納税義務の免除について説明します。

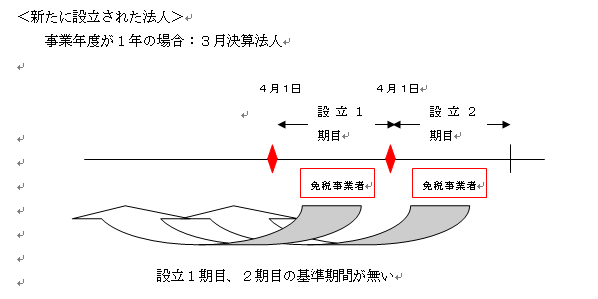

1 新設法人の納税義務の免除の特例

新たに設立された法人は、設立1期目及び2期目の事業年度に係る基準期間がありません。したがって、前回説明したとおり、基準期間に係る課税売上高が1千万を超えて課税事業者になるかどうかの判定をすることができませんので、基準期間(*1)が無い事業年度については免税事業者になります。

(*1)基準期間とは

・個人事業者…前々年

・法人 事業年度が1年 … 前々期

事業年度が1年未満 … その事業年度開始の日の2年前の日の前日から同日以後1年を経過する日までに開始した各事業年度

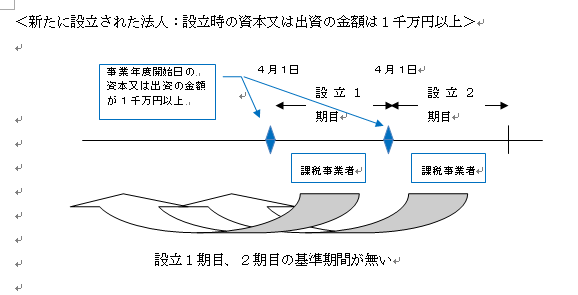

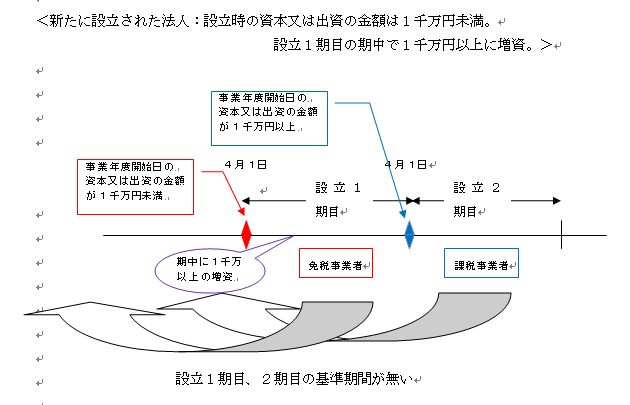

しかし、この納税義務の免除については、次のとおり「新設法人」に該当する場合には、基準期間のない事業年度である設立1期目、2期目であっても納税義務が生じます。

「新設法人」とは、その事業年度の基準期間が無い法人のうち、当該事業年度開始の日における資本又は出資の金額が1千万円以上である法人をいいます。

なお、3期目以降で基準期間のある事業年度においては「新設法人」該当しないこととなるため、原則どおり、基準期間に係る課税売上高が1千万を超えて課税事業者になるかどうかの判定をすることになります。

(注)基準期間に係る課税売上高による判定は1千万円超が課税事業者です。

また、新設法人に該当するかどうかの資本又は出資金の判定は1千万円以上が課税事業者です。

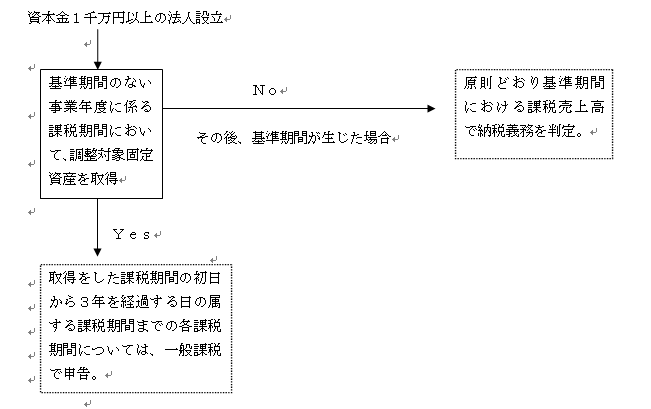

2 平成22年度の改正…調整対象固定資産を取得した場合

平成22年度の改正により、平成22年4月1日以後に設立された新設法人が、基準期間のない事業年度に含まれる課税期間において、調整対象固定資産(*2)の取得をし、かつ、その取得をした課税期間において一般課税で消費税の申告をする場合には、その取得をした課税期間の初日から3年を経過する日の属する課税期間までの各課税期間については、引き続き納税義務を免除しないことになりました。(法12の2②)また、この間は、簡易課税制度の適用を受けることができません。(法37②二)

また、免税事業者が課税事業者を選択して調整対象固定資産(*2)を取得した場合についても、その取得をした課税期間の初日から3年を経過する日の属する課税期間までの各課税期間については、免税事業者に戻ることはできません、

(*2)調整対象固定資産とは

建物、構築物、機械及び装置、船舶、航空機、車両及び運搬具、工具、器具備品の有形固定資産、鉱業権等の無形固定資産、牛馬、果樹等の生物その他これらに準ずる資産で一取引単位について支払い対価の額の100/105に相当する金額又は保税地域から引き取られる課税標準である金額が100万円以上のものをいいます。

ただし、棚卸資産に該当するものは除かれます。

以上の改正を図解すると以下のとおりです。

次回は、個人事業者が法人成りした場合及び相続により被相続人の事業を承継した相続人についての納税義務について説明します。

(このブログは、作成時(H25.2月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。