愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

前回は、消費税を国に納付する義務のある人(以下「納税義務者」といいます。)は誰なのか?について説明しました。

納税義務を説明する場合には、納税義務の側面のみならず、納税義務が免除される側面についても見る必要があります。

今回は、事業者が国内において課税資産の譲渡等を行った場合においても納税義務が免除されるケースについて説明します。

1 小規模事業者の納税義務の免除

小規模事業者及び課税側の事務手続きが煩雑になることを避けるため、小規模な事業者については消費税の納税義務を免除する特例が設けられています。(法9①)

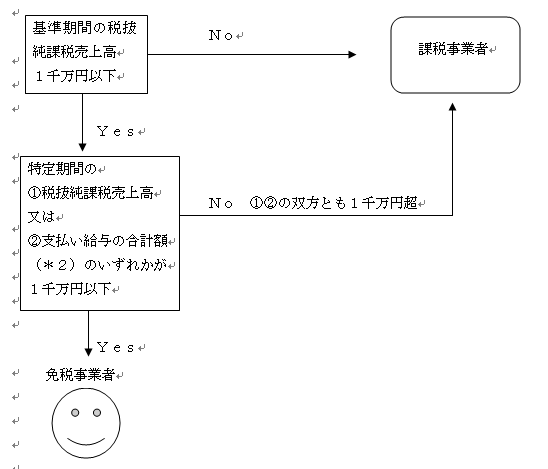

この特例の適用を受けることができるのは、基準期間(*1)中の税抜純課税売上高が1,000万円以下の事業者です。

なお、基準期間が免税事業者であった場合には、税抜処理は不要です。

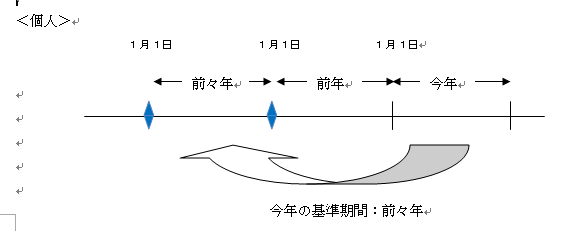

(*1)基準期間とは

・個人事業者…前々年

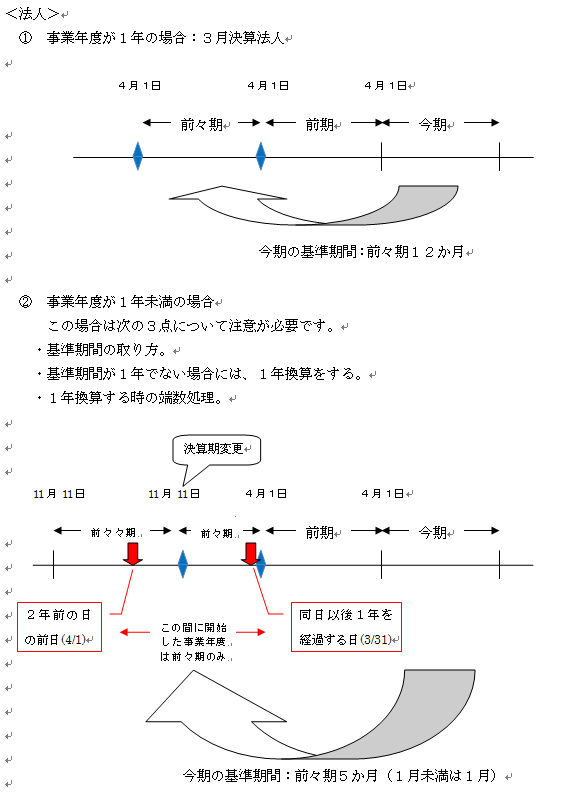

・法人 事業年度が1年 … 前々期

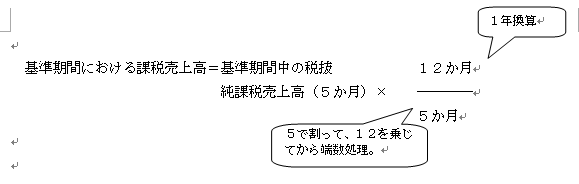

事業年度が1年未満 … その事業年度開始の日の2年前の日の前日から同日以後1年を経過する日までに開始した各事業年度

2 平成23年度の改正…事業者免税点制度の改正(法9の2)

基準期間における課税売上高が1,000万円以下である事業者については、更に前期の上半期(以下「特定期間」という。)の課税売上高(又は支払い給与の合計額)が1,0000万円を超える場合には課税義業者になることになりました。

この改正は、平成25年1月1日以後に開始する個人事業者のその年又は法人のその事業年度から適用されます。

以上の改正を図解すると以下のとおりです。

(*2)支払い給与の額の合計額とは

特定期間における給与等の額とは、所得税法施行規則100条1項1号に規定する給与等の金額をいいます。

これには、正社員や役員の給与や賞与のみならず派遣社員やアルバイトの給与等も含まれます。(規則11条の2)

なお、退職手当等は含まれません。

次回は、新設法人の納税義務の免除について説明します。

(このブログは、作成時(H25.2月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。