愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

前回は、不動産をお持ちの方に相続が発生した場合の消費税の納税義務について説明しました。

今回は、不動産をお持ちの方が悩むことは少ないと思いますが、昨年の重要な改正点ですので説明させていただきます。

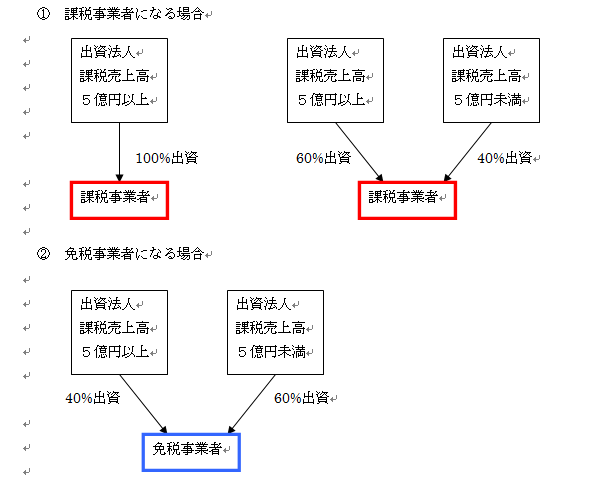

平成24年度の税制改正により、平成26年4月1日以降に設立される法人からは、資本金の額が1千万円未満であっても、基準期間に相当する期間の課税売上高が5億円を超える法人が50%超出資した法人である場合には、事業者免税点制度の適用がないことになりました。(消法12条の3)

これまでは、新たに設立した法人は消費税の納税義務の判定の基礎となる基準期間がないことから、資本金が1千万円未満であれば原則として免税業者になっていました。

(1)改正の経緯

この事業者免税点制度の改正は、平成23年10月の会計検査院の指摘を受けて見直しされたものです。

従来の免税点制度では、次の2つのケースは免税事業者になることが出来ませんでした。

① 新設法人で、課税期間に係る基準期間がない場合において、その課税期間開始の日において資本金が1千万円以上である場合。

② 平成25年1月1日以後に開始する個人事業者のその年又は法人のその事業年度から、前期の上半期の課税売上高が1千万円を超え、かつ、給与支払額が1千万円以上である場合。

そのため、設立時には資本金を1千万円未満にして、設立2期目の事業年度開始日の翌日以降に資本金を1千万円以上にして、意図的に基準期間がない事業年度において免税事業者となるケースが見受けられたことにより見直しがされました。

(2)50%超を判定する時点

平成26年1月1日以後に設立される資本金の額が1千万円未満である法人の基準期間のない事業年度開始の日。

(3)新たに設立された法人の基準期間のない事業年度におけるモデルケース

(このブログは、作成時(H25.3月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。