愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

前回のブログで、平成25年の改正により新設された教育資金贈与の非課税の特例について、その対象となる教育資金の範囲が文部科学省のHPにアップされたので、前回に引き続いて教育資金贈与の非課税特例の説明をします。

文部科学省のHPでは「教育資金の一括贈与に係る贈与税の非課税措置について」というタイトルでQ&A方式に説明してあります。

この非課税制度自体の説明は前回のブログで説明していますので、今回は対象となる資金の範囲についてのみ説明します。

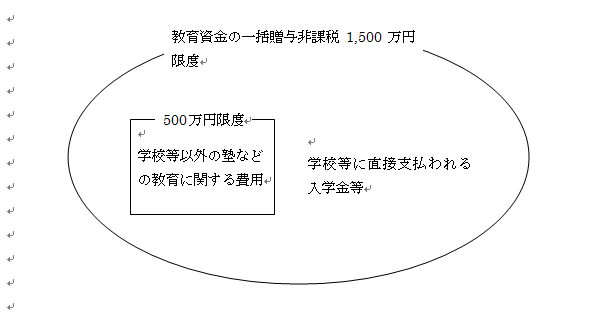

1,500万円の非課税の対象となるのは学校等に直接支払われる入学金、授業料、入園料、保育料等、また教育を受けるにあたり通常必要と認められる物品の購入費等です。

「学校等以外の者に支払われる教育に関するもの」は、1,500万円の範囲内において、500万円まで非課税の適用を受けることができます。

例えば、教育に関連しては、学習塾、予備校、習字、そろばん、外国語会話、家庭教師、通信添削等が、スポーツに関連しては、野球、サッカー、テニス、武道、体操等が、また、文化芸術に関連しては、ピアノ教室、絵画教室等に支払われるものが該当します。

この学校等の範囲は次のとおりです。

(1) 租税特別措置法70の2の2②一イ

学校教育法上の小学校、中学校、高校、大学、専修学校、各種学校入学金、

(2) 措置法令40の4の3⑥

上記(1) の他に、保育所、認定こども園、外国の教育施設、航空大学校等も含む。

外国の教育施設とは、日本の小学校、中学校、高校、大学等に相当する学校をいいます。

これらの学校に支払う授業料、入学金は対象となりますが、渡航費用やホームステイなどの滞在費用は対象となりません。

また国内のインターナショナルスクールも含まれます。対象となるインターナショナルスクールは文部科学省のHPに記載されています。

専修学校には、一般的に言われる専門学校が含まれます。

各種学校には、自動車教習所や大学入学のための予備校も該当するものがあります。

なお、都道府県別に該当する専門学校及び各種学校の一覧が、文部科学省のHPに近日中に公開される予定です。

(このブログは、作成時(H25.5月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。