愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

今回は、不動産をお持ちの方が関心を持たれる税制改正の一つとして、平成25年度税制改正により新設された教育資金の贈与税の非課税制度について説明します。

この教育資金の贈与税の非課税制度は、平成25年4月1日以降、直系尊属である両親や祖父母が子や孫の教育資金を一括贈与した場合には1500万円までは贈与税を非課税とする制度です。

(1)改正前は教育資金を贈与した場合に贈与税が課税されたのか?

従来から、教育資金…例えば大学の入学金、授業料を両親、祖父母、兄弟姉妹が支払ったとしても贈与税は非課税とされています。理由は、贈与税の非課税規定の中に、扶養義務者相互間で生活費又は教育費に充てるためにした贈与により取得した財産の価額は、贈与税の課税価格に算入しないという、「扶養義務者相互間の生活費及び教育費の非課税」という規定があるからです。

ただし、この規定は生活費又は教育費の支払いの都度、必要な部分についてのみ贈与税を非課税とする取扱いです。したがって、例えば大学の入学金及び授業料として祖父から200万円の贈与を受けた場合において、100万円を使わずに貯金したときは、その100万円については贈与税の課税対象になります。

(2)導入の背景

教育は非常に長い期間にわたって費用がかかり、他の消費に比べると相当な金額になること、教育資金の贈与を受けた家庭では、資金を教育以外の使途に消費できるので消費の活性化に効果があること、また、孫のためならばという高齢者のニーズがあることが導入の背景にあります。

(3)新設された教育資金を贈与した場合の贈与税の非課税制度の概要

教育資金の贈与税の非課税制度は、平成25年4月1日以降、直系尊属である両親や祖父母が子や孫の教育資金を一括贈与した場合には1500万円までは贈与税を非課税とする制度です。直系尊属ですので、当然両親が含まれますが、この制度の狙いは上記(2)に記載のとおり祖父母が孫の教育費を負担することにより、子世代の消費を活性化することにあります。

(以下、贈与者を祖父母、受贈者を孫として説明します。)

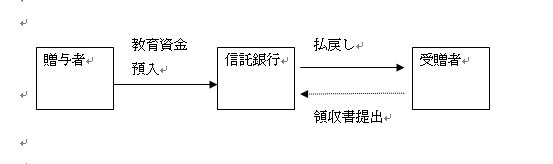

この教育資金の贈与の方法は、直接祖父母が孫に教育資金として現金を渡すというものではなく、銀行又は信託銀行に教育資金を預け入れ、銀行又は信託銀行に教育資金を支払ったことを証する領収書等を提示することにより非課税の規定の適用を受けるものです。(下記の図解を参照)そして、贈与を受けた孫が30歳になった時点で、贈与を受けた教育資金に利用していない残額があるときは、その残額部分についてのみ贈与税が課税されます。

この教育資金非課税の口座は、受贈者一人につき一行一口座に限られます。

塾など学校以外の費用についても1500万円の非違課税枠のうち、500万円まで利用することができます。

(4)贈与税の非課税規定の活用

① 子世代の教育費の負担が減少することにより、子世代が住宅購入などの資金に活用することができます。

② 贈与税の非課税規定の適用を受けた財産については、被相続人の相続開始前3年以内の贈与であっても、相続税の課税価格に持ち戻す必要はありません。したがって、相続開始直前の贈与であれば、相続税の課税価格を少なくする手法として活用することができます。

(このブログは、作成時(H25.4月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。