愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

前回は、平成26年度の税制改正の中から、相続により取得した土地を譲渡した場合の取得価額の特例について説明しました。

今回は、平成25年度改正において見直された小規模宅地の特例が適用できる二世帯住宅の要件について、国税庁から取り扱いの通知が出されましたので、これについて説明します。

1 現在の取り扱い

(1)小規模宅地の特例とは

小規模宅地の特例とは、相続開始の直前において、被相続人又は被相続人と生計を一にする被相続人の親族(以下「被相続人等」という。)の事業の用又は居住の用に供されていた家屋の敷地の用に供されていた土地等で一定のものを相続又は遺贈により取得した相続人が、当該土地等を相続開始の時から申告期限まで引き続き事業の用又は居住の用に供している場合には、当該土地等の価格を一定の面積を限度として減額するという特例です。

事業の用に供されていた土地等を「特定事業用宅地等」、不動産貸付の用に供されていた土地等を「貸付事業用宅地等」、居住の用に供されていた土地等を「特定居住用宅地等」、特定の同族会社の事業の用に供されていた土地等を「特定同族会社事業用宅地等」といいます。

(2)特定居住用宅地等の特例

相続開始の直前において、被相続人等の居住の用に供されていた宅地等で一定のものを、被相続人の配偶者が相続もしくは遺贈により取得した場合、又は被相続人と生計を一にしていた被相続人の親族が相続又は遺贈により取得した場合において、当該土地等を相続開始の時から申告期限まで引き続きその親族の居住の用に供したときは、当該土地等の価格から240㎡を限度として、その価格の80%を減額するという特例です。

2 平成25年度改正

(1)二世帯住宅の要件緩和

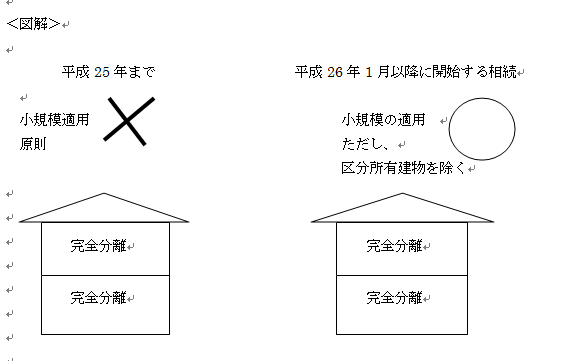

平成25年までは、特定居住用宅地等の適用を受ける敷地の上に存する家屋が二世帯住宅である場合には、「被相続人と生計を一にしている…」という要件を満たすためには原則として、親世帯と子世帯が建物内で行き来できる構造でなければなりませんでした。

したがって、完全分離型の二世帯住宅(例えば1階親世帯、2階子世帯)では、子供が親から二世帯住宅の敷地を相続又は遺贈により取得しても、原則として当該二世帯住宅の敷地については特定居住用宅地等に該当しませんでした。

ただし、特例として措置法通達69 の4-21 のなお書きによって下記の①②③の要件をすべて満たし、かつ、他の独立部分に居住している親族が「被相続人の居住の用に供されていた家屋に居住していた親族」として申告したときは、特定居住用宅地等として取り扱うことが認められていました。

① 被相続人の居住に係る共同住宅は、その全部を被相続人またはその親族が所有するものであること

② 被相続人が相続開始の直前に居住用に供していた独立部分以外の独立部分に居住していた者であること

③ 被相続人の配偶者がいないまたは被相続人の居住していた独立部分に共に起居していた同居の相続人がいないこと

しかし、平成26年1月1日以降に開始する相続からは、完全分離の二世帯住宅であっても区分登記をしていなければ子世帯部分に対応する宅地について、特定居住用宅地等の適用を受けることができるようになりました。

(2)面積要件の緩和

上記(1)の構造要件の緩和に続いて、平成27年1月以降に開始する相続から、特定居住用宅地等の特例の適用を受けることができる敷地の面積についても240㎡から330㎡に拡大され、かつ、特定居住用宅地等に該当する小規模宅地以外に特定事業用宅地等に該当する小規模宅地がある場合には、特定居住用宅地等の限度面積330㎡と特定事業用宅地等の限度面積400㎡とを合わせて適用することができるようになり、最大730㎡までの部分について、その価格の80%を減額することができるようになりました。

3 今回明らかにされた二世帯住宅

(1)構造

前述のとおり、平成26年1月以降の相続からは、完全分離の二世帯住宅であっても子世帯部分に対応する敷地について被相続人の居住の用に供されていた特例対象宅地等に該当し、一定の要件を満たせば小規模宅地の特例の適用を受けることが出来るようになりました。

しかし、注意すべき点は、親と子が共同して資金を出し合って二世帯住宅を建築した場合において、父と子供との共有名義で登記していれば小規模宅地の特例の適用を受けることが出来ますが、建物を区分所有建物として登記した場合には従来通り、原則として子供世帯の居住用部分に対応する宅地については、小規模宅地の特例の適用を受けることが出来ません。

なお、区分所有建物とは、例えば、1階と2階とが構造上区分されている場合において、1階は父の所有、2階は息子の所有というように区分して所有者が登記されている建物をいいます。

(2)専ら居住の用に供する面積要件

(1)のとおり父と子供との共有名義とする場合において、住宅資金の贈与税の非課税の適用を受けるときは、その持分に注意してください。

住宅取得資金の贈与税の非課税の適用を受けることが出来る住宅は、受贈者が居住の用に供する家屋で、「その家屋の床面積の2分の1以上に相当する部分が専ら当該居住の用に供されるものに限る」とされているからです。(措置法令40の4の2①)

家屋の床面積とは家屋全体の床面積を指しますので、受贈者である子供の持ち分が2分の1以上である必要があります。

(3)50㎡以上の床面積の判定単位

家屋の床面積が50㎡以上240㎡以下という面積要件もありますが、この床面積も建物全体の面積を指します。

(このブログは、作成時(H26.3月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。