愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

前回までは、土地を評価する単位について説明してきました。

今回は、土地についてどのような方法で評価額を算定するのかについて説明します。

土地の評価方法には、倍率方式と路線価方式があります。

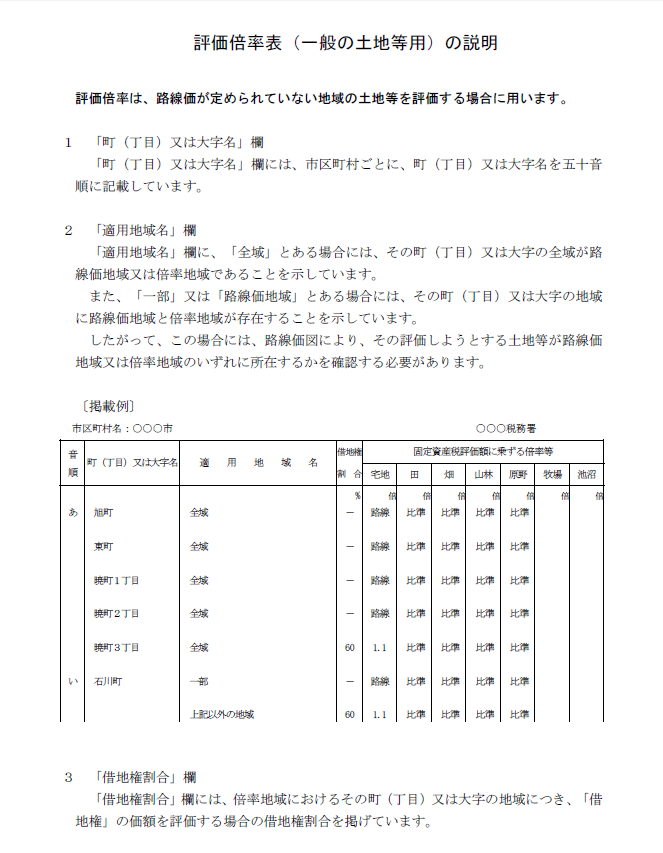

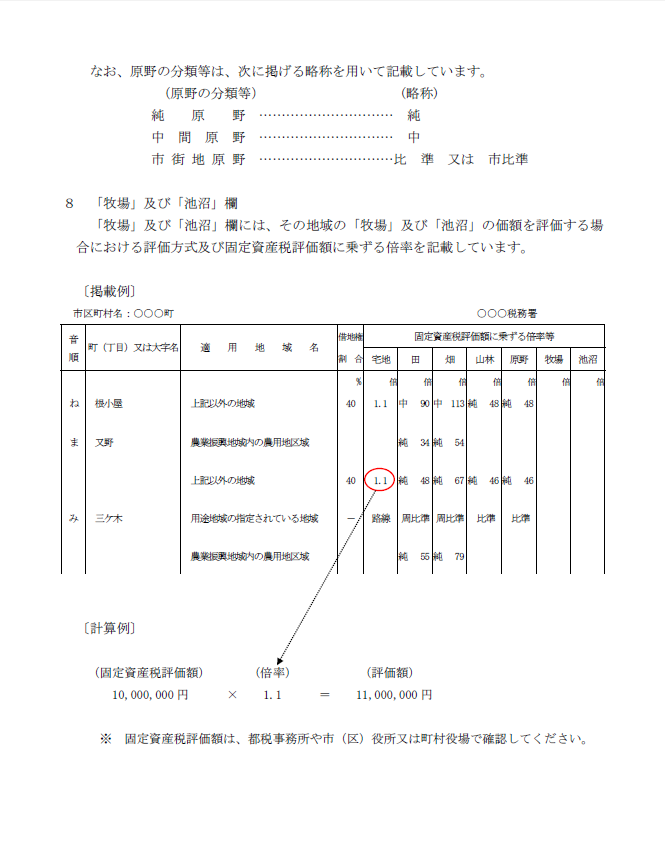

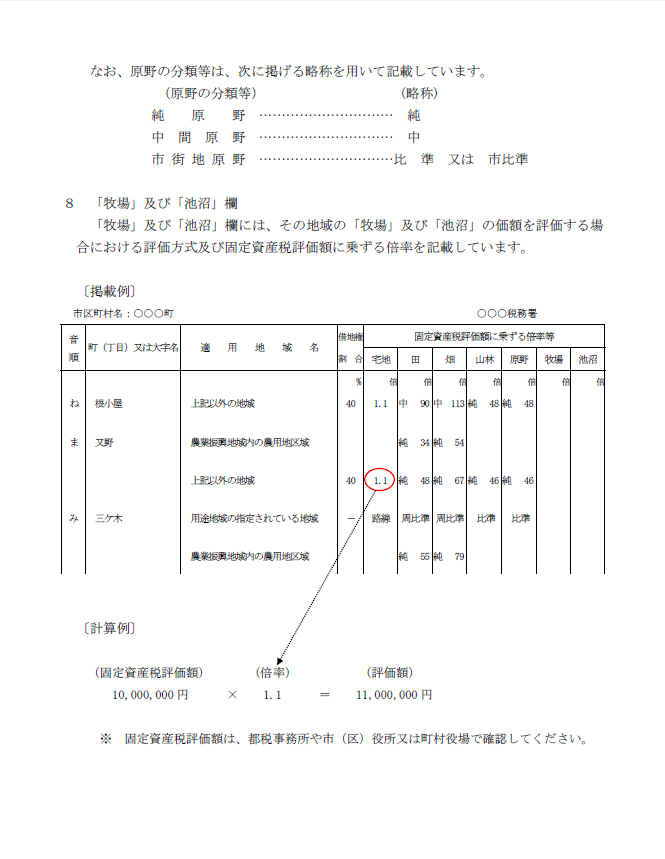

1 倍率方式

倍率方式は、主に市街化区域以外の路線価が定められていない地域の評価方法です。倍率方式における土地の価額は、その土地の固定資産税評価額(毎年4月下旬に市町村から送付される固定資産税の納税通知書に記載されている評価額)に一定の倍率を乗じて計算します。

2 路線価方式

路線価方式は、路線価が定められている地域の評価方法です。路線価とは、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額のことで、千円単位で表示しています。

路線価方式における土地の価額は、路線価をその土地の形状等に応じた奥行価格補正率などの各種補正率で補正した後に、その土地の面積を乗じて計算します。

各種補正率は、評価対象となる土地が、どの用途区分に所在する土地かによって異なりますので、市町村の都市計画を所管する課室のホームページに掲載されている都市計画図を参照して判定します。

3 その他

(1) 賃貸されている土地や家屋については、権利関係に応じて評価額が調整されることになっています。

(2)相続した宅地等が事業の用や居住の用として使われている場合には、限度面積までの部分についてその評価額の一定割合を減額する相続税の特例があります。

(3)負担付贈与あるいは個人の間の対価を伴う取引により取得した土地や家屋等について贈与税を計算するときは、通常の取引価額によって評価します。

次回以降は、路線価地域の土地の評価方法について説明します。

(このブログは、作成時(H26.1月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。