愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

前回から、相続税の課税価格を算定する場合における、土地の評価方法について説明しています。

今回は、前回説明した評価の単位について、具体的な例を使って続きを説明します。

親子間等の土地の貸し借りについては、地代を授受することなく貸し借りが行われていることが多いと思います。これを「使用貸借」といいますが、使用貸借をしている場合の土地の評価は、一体利用している宅地全体を一画地として評価するのか、あるいは被相続人が所有している宅地のみを一画地とするかについて疑問があると思います。

Ⅰ 使用貸借の具体例

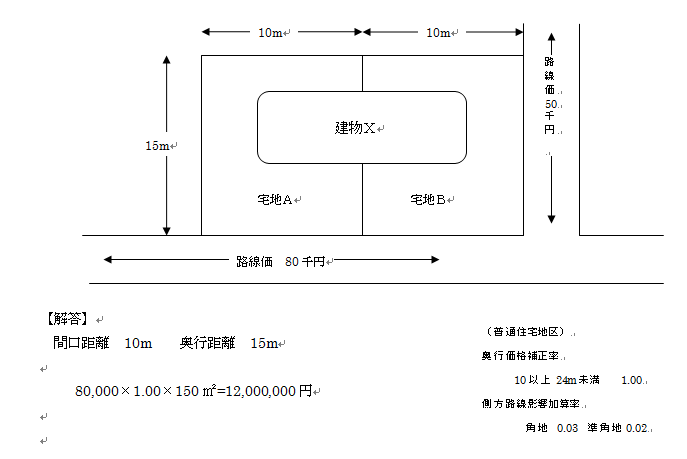

宅地A(150㎡)は長男丙へ遺贈する。宅地Aは、路線価地域(普通住宅地区)に所在し、その地形等は次のとおりである。

被相続人甲は、自己の所有する宅地Aに隣接する配偶者乙の所有する宅地B(150㎡)を使用貸借により借り受け、これらの宅地の上に建物Xを建てて、被相続人甲、配偶者乙及び長男丙の居住の用に供していた。

【解答】

間口距離 10m 奥行距離 15m

80,000×1.00×150㎡=12,000,000円

【解答解説】

評価の対象となる一画地の判定

当設問では、被相続人甲は、宅地Aと使用貸借により借り受けた宅地Bとを一体利用して建物Xを建てて居住の用に供していましたが、所有する宅地Aのみを一画地の宅地として評価します。

使用借権は、対価を伴わずに貸主、借主間の人的つながりのみを基盤とするもので借主の権利は極めて弱く、そのため客観的な交換価値を有するものと見ることができないことから、宅地の評価に当たってはこのような使用借権の価額を控除すべきではありません。

したがって、使用貸借で借り受けた宅地Bを自己の所有する宅地Aと一体として利用している場合であっても、甲は、宅地Bに客観的な交換価値がある権利を有しないことから、宅地A、宅地Bそれぞれを一画地の宅地として評価します。なお、宅地Bは乙の自用の土地として評価します。

【参考】

財産評価基本通達7-2

昭和48年11月1日付直資2-189「使用貸借に係る土地についての相続税及び贈与税の取扱いについて」

(このブログは、作成時(H25.12月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。