愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

今回から、相続税の課税価格を算定する場合における、土地の評価方法について説明したいと思います。

土地の価額には、不動産鑑定士が評価する一般的な取引価格である時価、国や都道府県が公表する公示価格や基準地価、相続税評価額、固定資産税評価額と何種類かあります。

これから説明する相続税評価額は、財産評価基本通達にもとづいて算定される相続税の課税価格計算の基礎となる価額です。

説明の順序としては、評価する土地の単位の捉え方→評価の方法→具体例の順に説明していきたいと思います。

下記の判定に基づき、一画地として判定した宅地ごとに評価しますので、この一画地の判断を誤ると正しい評価額を算定することはできません。

<評価単位…財産評価基本通達7>

1 原則(地目の異なるごと)

原則として、土地の評価は地目の異なるごとに計算します。

宅地、田、畑、山林、原野、牧場、池沼、鉱泉地、雑種地ごとです。

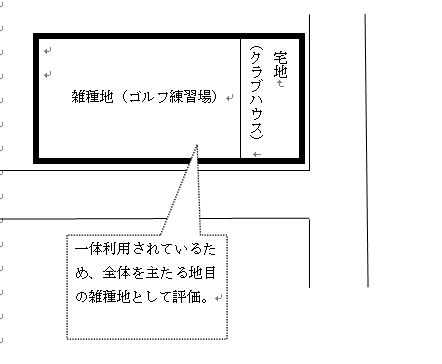

2 特例(利用単位別評価)

一体として利用されている一団の土地が2以上の地目からなる場合には、その一団の土地は、そのうちの主たる地目からなるものとして、その一団の土地ごとに評価するものとする。

3 宅地について…財産評価基本通達7-2

(1)利用の単位となっている一画地の宅地ごとに評価します。

この場合における一画地の宅地の判定は、原則として

① 宅地の所有者による自由な使用収益を制約する他者の権利(原則として使用貸借による使用借権を除く)の存在の有無により区分し、

② 他者の権利が存在する場合には、その権利の種類及び権利者の異なるごとに区分します。

ただし、贈与、遺産分割等による宅地の分割が親族間等で行われた場合において、分割後の画地が宅地として通常の用途に供することができないなど、その分割が著しく不合理であると認められるとき(例えば、道路に接しない宅地になるような分割。)は、その分割前の画地を一画地の宅地とします。

(2)上記(1)の判定について

以下のように判定します。

① 所有する宅地を自ら使用している場合には、居住の用か事業の用かにかかわらず、その全体を一画地の宅地とします。

② 所有する宅地の一部について普通借地権又は定期借地権等を設定させ、他の部分を自己が使用している場合には、それぞれの部分を一画地の宅地とします。一部を貸家の敷地、他の部分を自己が使用している場合にも同様に取り扱います。

③ 所有する宅地の一部について普通借地権又は定期借地権等を設定させ、他の部分を貸家の敷地の用に供している場合には、それぞれの部分を一画地の宅地とします。

④ 普通借地権又は定期借地権等の目的となっている宅地を評価する場合において、貸付先が複数であるときには、同一人に貸し付けられている部分ごとに一画地の宅地とします。

⑤ 貸家建付地を評価する場合において、貸家が数棟あるときには、原則として、各棟の敷地ごとに1画地の宅地とします。

⑥ 2以上の者から隣接している土地を借りて、これを一体として利用している場合には、その借主の普通借地権又は定期借地権等の評価に当たっては、その全体を1画地として評価します。この場合、貸主側の貸宅地の評価に当たっては、各貸主の所有する部分ごとに区分して、それぞれを1画地の宅地として評価します。

⑦ 共同ビルの敷地の用に供されている宅地は、その全体を1画地の宅地として評価する。

(このブログは、作成時(平成25年11月)の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。