愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

前々回から、相続税の課税価格を算定する場合における、土地の評価方法について説明しています。

前回は使用貸借、今回は自用地と借地権を設定した土地を一体利用している場合の評価の単位について、具体的な例を使って説明します。

Ⅱ 自用地と借地権

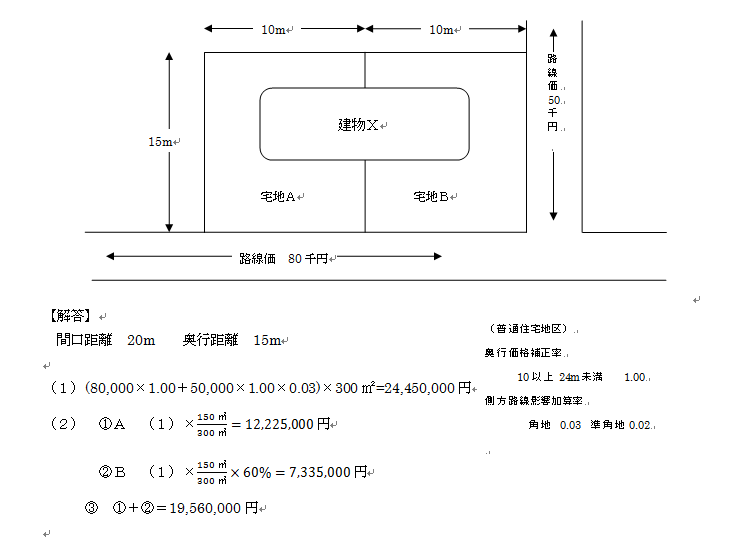

宅地A(150㎡)と宅地Bの借地権は次男戊へ遺贈する。宅地A、Bは、路線価地域(普通住宅地区)に所在し、その地形等は次のとおりである。借地権割合 60%、借家権割合 30%の地域である。

被相続人甲は、自己の所有する宅地Aに隣接する丁の所有する宅地B(150㎡)を賃貸借により借り受け、これらの宅地の上に建物Xを建てて、被相続人甲、配偶者乙及び次男戊の居住の用に供していた。

【解答】

間口距離 20m 奥行距離 15m

(1)(80,000×1.00+50,000×1.00×0.03)×300㎡=24,450,000円

(2) ①A (1)×(150㎡)/(300㎡)=12,225,000円

②B (1)×(150㎡)/(300㎡)×60%=7,335,000円

③ ①+②=19,560,000円

【解答解説】

(1)評価の対象となる一画地の判定

当設問では、被相続人甲は、宅地Aに所有権、宅地Bに借地権という異なる権利を有していますが、同一の者が権利を有し一体として利用していることから、全体を一画地として評価し、各々の権利の価額はそれぞれの宅地の地積の割合に応じて按分した価額を基に評価します。

(2)参考

解答のとおり地積の割合に応じて按分する方法のほか、宅地AとBをそれぞれ一画地として評価した価額を基にして按分する方法もあります。どちらの方法を選択するかは、小規模宅地の課税価額の特例を適用した後の価額をもって判定することとなります。

【参考】

財産評価基本通達7-2

(このブログは、作成時(H25.12月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。