愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

国外財産調書の創設(1)…平成24年度改正

1 制度創設の趣旨

(1)趣旨

近年、国外財産の保有が増加傾向にある中で、国外財産に係る所得税や相続税の課税漏れが増加してきており、国外財産に係る課税の適正化が喫緊の課題となってきました。

この国外財産については、これまで外国の課税当局との情報交換等により情報の収集と課税の適正化が図られてきたところですが、下記の理由からこの制度が創設されました。

① 日本の税務当局が外国金融機関等に調査権限を行使することや、資料情報の提出を求めることは執行管轄権の制約から困難であること。

② 条約に基づく情報交換により網羅的に納税者情報を求めることは困難であるなど、その把握体制には限界もあること。

(2)課税漏れデータ(財務省資料より抜粋)

① 所得税調査による国外財産に係る所得の申告漏れ(1 件当たり所得金額)(注)

平成18事務年度 平成21事務年度

1,841 万円 ーーーーーー→ 3,390万円

② 相続税調査による国外財産の申告漏れ(1 件当たり財産価額)

平成18事務年度 平成21事務年度

4,244 万円 ーーーーーー→ 10,661万円

(注)国外財産に係る「所得の申告漏れ」の計数は、サンプル調査によるもの(国税庁)

2 対象者・提出期限

(1)対象者…日本人のみならず、一定の要件を満たす外国人も対象

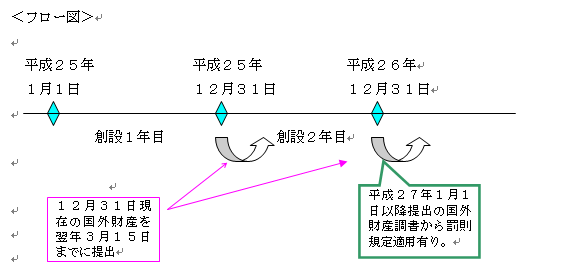

国外財産調書を提出すべき対象者は、居住者(非永住者を除く)で、12月31日時点での国外財産の合計額が5千万円を超えるものです。

したがって、非永住者以外の居住者を対象にしていることから、日本人のみならず、外国人で、過去10年以内において国内に住所又は居所を有していた期間の合計が5年超、かつ、外国にある財産の評価額の合計額が5千万円を超えるものも含まれます。(国外送金等調書法5①)

(2)提出期限

その者の所得税の納税地を所轄する税務署長に、翌年3月15日までに提出します。

サラリーマンなどで、源泉徴収のみで納税が完了しているものは、国外財産調書のみを提出することになります。

<参考>

国税庁HPの国外財産調書のちらし

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/hotei/01.pdf

財務省資料:国外財産調書制度の創設

http://www.mof.go.jp/tax_policy/tax_reform/outline/fy2012/explanation/pdf/p613_631

次回は、国外財産調書に記載すべき財産及び調書に記載していなかった国外財産が判明した場合の罰則規定について説明します。

(このブログは、作成時(H25.1月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。

http://adachi-tax.at.webry.info/