愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

現在の相続税法においては、相続人又は受贈者が国外に居住していても日本国籍を有しているのであれば、財産を移転する側もしくは受け取る側のいずれかが相続又は贈与開始前5年以内に国内に住所があった場合には、非居住無制限納税義務者として、相続又は贈与により取得する財産の全てについて納税義務を負うこととなります。

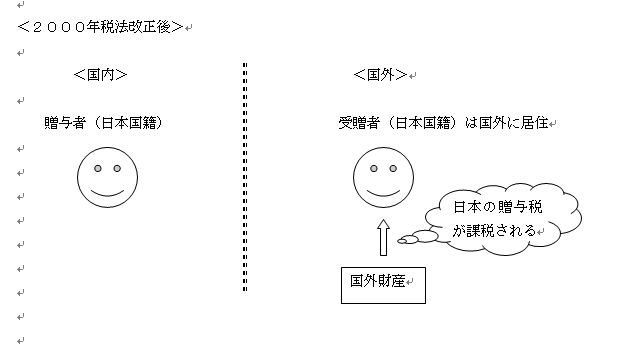

この相続人又は受贈者が国外に居住している場合においても、相続又は贈与により取得する財産の全てについて納税義務を負うこととする取り扱いは、武富士の元会長から長男が受けた株式の贈与をめぐる課税問題をきっかけに、2000年に税法改正されたことによります。

この武富士の長男が受けた国外財産である株式の贈与について、最高裁は2011年2月18日、「香港滞在が課税回避目的でも、長男の生活の本拠が香港にあったことは否定できない」と判断。その上で「こうした課税回避が許されないなら、立法で対処すべきだ」と指摘し、納税者の全面勝訴判決を下しました。

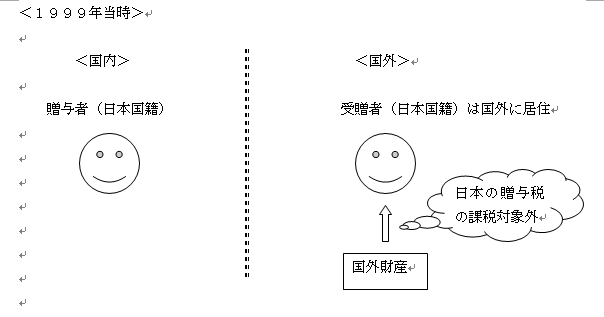

1999年当時の法律では、国外に居住している者への国外財産の贈与は課税対象外とされていました。

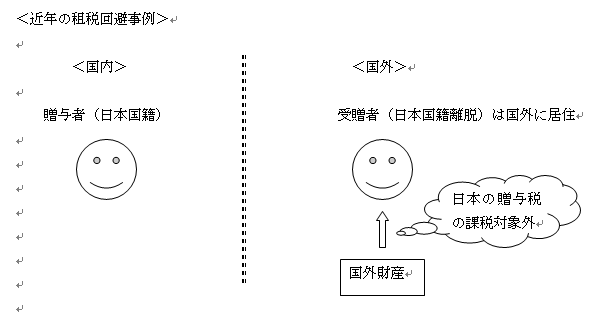

2000年の税法改正により、前述のとおり国外財産についての租税回避を防止したところですが、近年は、国外に居住している相続人又は受贈者が日本国籍を離脱して外国籍を取得した後に、国外財産の相続又は贈与を受けることによって相続税又は贈与税の課税を回避している事例が生じています。

したがって、政府税制調査会では、このような国外財産についての租税回避を防止するために、相続税又は贈与税の納税義務と課税範囲の見直しを検討することとしています。

次回は、相続により取得した土地を譲渡した場合における取得費加算の特例について、会計検査院が、財務省に対して特例本来の趣旨に沿った適切な制度に見直すように意見表明をしています。そこで、取得費加算の特例とは何か?なぜ、制度を見直すよう意見表明されているのかについて説明します。

(このブログは、作成時(H24.12月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。