愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

昨今のマンション事情として、マンションに設置された駐車場の利用者が減少し、空き駐車場が生ずるケースが増加しています。空き駐車場を有効活用するために、空き駐車場を区分所有者以外の者に使用を認めた場合のマンション管理組合に係る課税関係について、平成24年2月13日、国税庁の文書回答に基づいて解説します。

1 マンション管理組合とは

(1)団地建物所有者が、全員で、その団地内の土地、附属施設及び専有部分のある建物の管理を行うために構成した団体をいいます。この団地建物所有者の団体(以下「団地管理組合」といいます。)は団地建物所有者及び議決権の各4分の3以上の多数による集会の決議を経て法人(以下「団地管理組合法人」といいます。)となることができるとされています(区分所有法66、47)。

(2)管理組合法人及び団地管理組合法人は、法人税法その他法人税の規定の適用に当たっては、公益法人等とみなすこととされています(区分所有法47 、66)。

2 マンション駐車場の外部使用ケースごとの検討

文書回答のマンションの事例については、

① マンション管理規定が、区分所有者以外の者に対して駐車場の外部使用を行うことが可能となっている。

② 区分所有者以外の者に対する駐車場の使用による収益は、マンション管理費又は修繕積立金に充当し、区分所有者には配分しない。

こととなっています。

(1)収益事業に該当するかどうかの判定基準

マンション管理組合が行う駐車場の貸出が収益事業に該当するかどうかの判定基準は、直接的な法令上の規定はありませんが、実務上は以下の3つの点を考慮して判断することとなります。

① マンション管理組合の組合員である区分所有者を対象とした共済的事業であること。

② 駐車料金は区分所有者がマンションの付属施設である駐車場の敷地を特別に利用する「管理用の割増金」と考えられること。

③ 駐車場の使用料収入は、区分所有者に分配されることなく、管理組合において駐車場の管理に要する費用を含む管理費又は修繕積立金の一部に充当されていること。

(2)ケーススタディー

上記(1)の判断基準を基にして、以下の3つのケース分けて検討します。

① 区分所有者と区分所有者以外とを区別しない。

<図解ケース1>

区分所有者以外の者の使用のみならず、区分所有者の使用を含めた駐車場使用のすべてが駐車場業として収益事業に該当する。⇒ 全部収益事業として課税

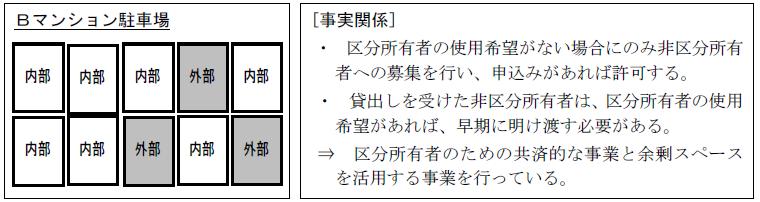

② 区分所有者と区分所有者以外とを区別する。

<図解ケース2>

区分所有者の使用は共済的な事業(非収益事業)であり、余剰スペースを利用した事業のみが収益事業(駐車場業)に該当する。⇒ 一部収益事業として課税(区分経理必要)

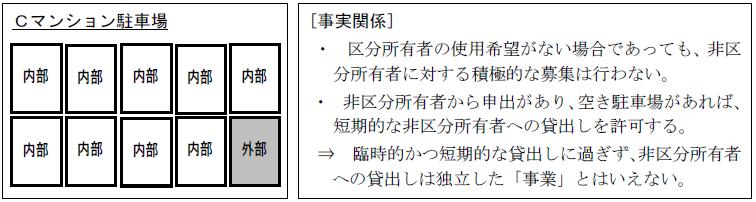

③ 臨時的かつ短期的な貸出

<図解ケース3>

区分所有者以外の者の使用による収益は、区分所有者のための共済的な事業を行うに当たっての付随行為とみることができる。⇒ 全部非収益事業として課税対象外

次回以降は、農地を所有している場合の相続税の納税猶予の説明をします。

(このブログは、作成時(H25.1月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。