愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

相続により被相続人の事業を承継した場合の相続人の納税義務(2)

…相続があった年は遺産が未分割

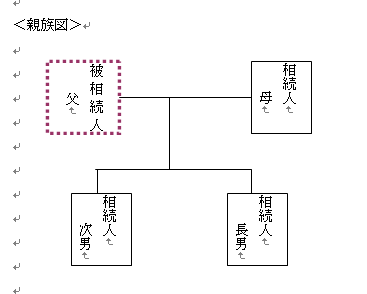

今回は、相続により被相続人である父の事業を母、長男、次男の3人が承継した場合、各相続人の納税義務をどのように判定するのかについて説明します。

なお、遺産分割協議等の状況は次のとおりであったとします。

①相続人間における遺産分割協議は、相続開始があった年の翌年の中途に整った。

②遺産分割協議の結果は、母が甲店舗、長男・次男が乙事務所ビルを持分1/2ずつ取得することとなった。

③親族図、及び被相続人である父の事業概要は次のとおり。

④母は無職、長男・次男とも収入は給与所得のみとします。

<個人事業主であった父の事業> … 不動産貸付業(事務所・店舗)

所有不動産:甲店舗、乙事務所ビル

課税売上となる不動産収入:

甲店舗 A-2年の収入 1,600万円

A-1年の収入 1,400万円

A年が相続開始の年

乙事務所ビル A-2年の収入 1,800万円

A-1年の収入 2,200万円

A年が相続開始の年

<解説>

(1)相続があった年の納税義務…遺産は未分割

<判定>

① 原則判定…相続人の基準期間B-2における課税売上高で判定

0円≦ 1千万円以下 → ②の特例判定へ

② 特例判定…被相続人の基準期間A-2における課税売上高で判定

イ 1千万円超の場合…相続開始の前後で分けて判定

イ)前1/1から3/31の期間 → 納税義務なし(①で判定済み)

ロ)後4/1から12/31の期間

各相続人について法定相続分で計算。(消費基本通達1-5-5)

母 3,400万円×1/2=1,700万円 > 1千万円 ∴納税義務有り

長男・次男 3,400万円×1/4=850万円 ≦ 1千万円 ∴納税義務なし

(2)相続があった年の翌年(B+1)…年の中途で遺産分割協議が整った。

<判定>

(1)と同様に法定相続分に基づいて納税義務を判定。

民法第909条の規定により、遺産の分割は相続開始の時に遡ってその効力を生ずるとされていますから、遺産の分割により、相続開始の時に相続人から全ての財産を相続により承継したこととなります。

これによると、B+1年の基準期間であるA-1年の課税売上高を遺産分割協議の結果に基づいて分割すると、

母 甲店舗 1,400万円

長男・次男 乙事務所ビル 2,200万円×持分1/2=1,100万円

となり、いずれの相続人も1千万円を超えるため納税義務が発生するのでないかと考えられます。

しかしながら、消費税は税の転嫁を予定していますので、課税期間開始前の現況(遺産が未分割)により判定しますので、法定相続分により納税義務の判定をすることになります。

<判定>

① 原則判定…相続人の基準期間B-1における課税売上高で判定

0円≦ 1千万円以下 → ②の特例判定へ

② 特例判定…被相続人の基準期間A-1における課税売上高で判定

イ 1千万円超の場合

各相続人について法定相続分で計算。(消費基本通達1-5-5)

母 3,600万円×1/2=1,800万円 > 1千万円 ∴納税義務有り

長男・次男 3,600万円×1/4=900万円 ≦ 1千万円 ∴納税義務なし

*ポイント

・消費税の納税義務は課税期間開始前の現況により判定

(このブログは、作成時(H25.3月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。