愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

3月決算法人の決算・申告事務の繁忙期でしたので、ブログを書く時間がなく、前回からずいぶんと期間が空いてしまいました。

前回は、平成26年度税制改正「相続により取得した土地を譲渡した場合における取得費加算の特例」(措置法39条)の改正について説明しました。

今回は、相続により取得した土地を相続人が譲渡した場合において、相続税の課税対象となった経済的価値の部分について所得税を非課税とすべきであるとの訴えについて平成26年3月27日に東京高等裁判所において判決が出されたため、この判決について解説します。

1 判決

東京高等裁判所は、所得税の非課税に当たらないと判断して、納税者の訴えを退けました。

(なお、現在、最高裁判所に上告及び上告受理の申し立てが行われています。)

2 問題の所在

(1)相続税の課税対象となった部分は相続税と所得税の二重課税か?

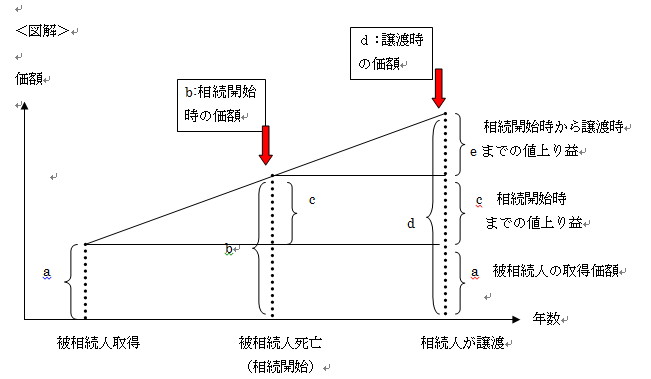

控訴人は、被相続人から相続により取得した不動産を譲渡した所得について所得税の確定申告書を提出しましたが、その不動産の譲渡所得の計算において、相続税の課税対象となった経済的価値と同一の経済的価値(下記の図解b(a+c))は非課税所得とすべきであると主張して争われたものです。

相続開始時には、相続税の財産評価基本通達に基づいて不動産の相続税評価額(b)を算定し、これらの価額を基礎とした相続税の課税価格の合計額に対して相続税が課税されます。

(2)相続により取得した不動産を譲渡した場合における譲渡所得の計算

相続人が相続により取得した当該不動産を譲渡する時は、被相続人の取得価額及び取得時期を引き継ぐため、譲渡所得の金額は、「譲渡対価の額(d)―被相続人取得価額(a)=譲渡所得の金額(c+e)」で算出されて所得税が課税されます。

控訴人は、譲渡所得の金額のうちc部分は、相続税の課税対象となった部分であることから、cの部分は譲渡所得の非課税とすべきであることを主張しています。

3 裁判所の判断

所得税の非課税に該当しない理由として、以下のことを指摘しています。

(1)相続を原因として発生する所得はでない

所得税法においては、相続を原因として生じる所得に対しては所得税を課さないことを規定しています。

相続により取得した不動産を譲渡することにより発生する所得は、譲渡を原因として生じる所得であることから所得税の非課税規定には該当しない所得であること。

(2)被相続人の保有期間における値上り益が顕在化したもの

相続人は被相続人の取得価額及び取得時期を引き継ぎます。

被相続人の所有期間が9年、相続人の所有期間が3年とすると、当該不動産の譲渡所得に係る税率は、所有期間が12年であるとして長期譲渡所得に係る軽減税率が適用されます。この場合における譲渡所得の金額は、被相続人の保有期間における値上り益が顕在化しただけであり、相続を基因として生じた所得に対して課税される訳ではありません。

(このブログは、作成時(H26.5月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。