愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

今回は、以前私のブログで解説しました「相続により取得した土地を譲渡した場合における取得費加算の特例」(措置法39条)が平成26年度税制改正(案)において平成27年1月1日以降に開始する相続等により取得した資産の譲渡から改正される予定であることから、この内容について説明します。

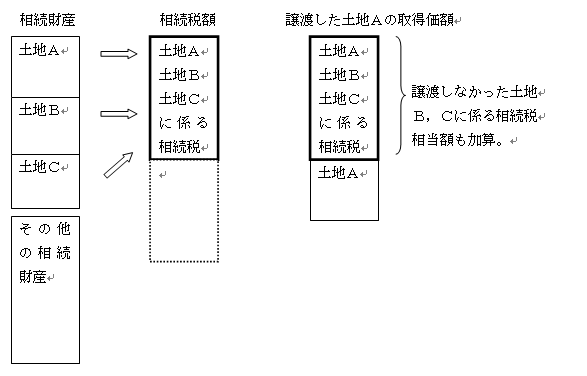

1 現在

現在は、相続等により取得した土地を3年以内に譲渡した場合には、その譲渡所得を計算するにあたって、相続等により取得したすべての土地に係る相続税相当額をその譲渡した土地の取得価額に加算することができる特例が適用できます。

つまり、譲渡していない土地に係る相続税相当額までも、譲渡した土地の取得価額に加算できる特例です。これは相続等した土地についてだけの特例であり、他の相続等をした資産を譲渡した場合には、その譲渡した資産に係る相続税相当額しか取得価額に加算することはできません。

<図解>

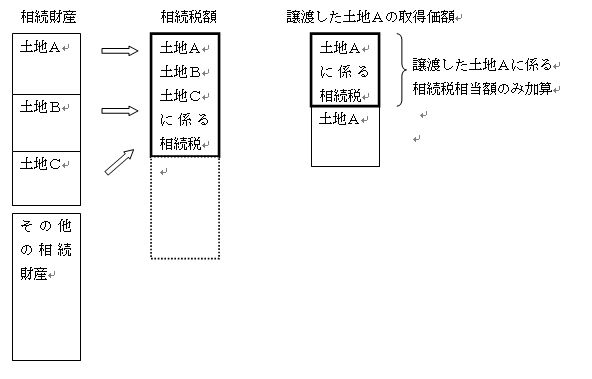

2 平成26年度改正案

土地等に係る取得費加算の特例については、平成24年10月に発表された会計検査院の検査結果の意見表示において、地価が大きく下落するなど特例を取り巻く環境が大きく変化していることから、この特例を改善するよう指摘していました。

そのため、平成26年度税制改正案において、土地に係る取得費加算の特例については、他の相続により取得した資産と同様に、譲渡した土地に係る相続税相当額のみを取得費に加算する改正案が盛り込まれました。

<改正案>

3 相続により取得した土地の譲渡に係る確定申告の提出期限後に、相続税の期限内申告書を提出して相続税額が確定したとき

(1)現在

土地等を譲渡した時点では、相続税額が確定していないことから取得費加算の特例を適用しないところで譲渡所得の確定申告書を提出することになります。そのため、相続税の期限内申告書を提出して相続税額が確定した後に、納税者からの申し出と一定の書類の提出により、土地等に係る取得費加算の特例の適用が受けられます。

(2)平成26年度改正案

今回の改正案においては、相続税の期限内申告書を提出した日の翌日から2か月以内に限り更正の請求をすることにより、土地等に係る取得費加算の特例を適用することができることとされています。

したがって、更正の請求期限である2か月を経過してしまうと還付を受けることができなくなるので注意しなければなりません。

(このブログは、作成時(H26.2月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。