愛知県豊橋市の税理士法人中部メトロ 東三河最大の法務ネットワーク

お気軽にお問い合わせ下さい。

0532-69-1377

愛知県豊橋市東田町字井原16-1 イースト・イハラ

前回までは、路線価地域に所在する土地について、一方のみが路線に接する宅地及び二方の路線に接する宅地の評価について説明しました。

今回は、二方の路線に接する土地で特殊な評価をするものについて説明します。

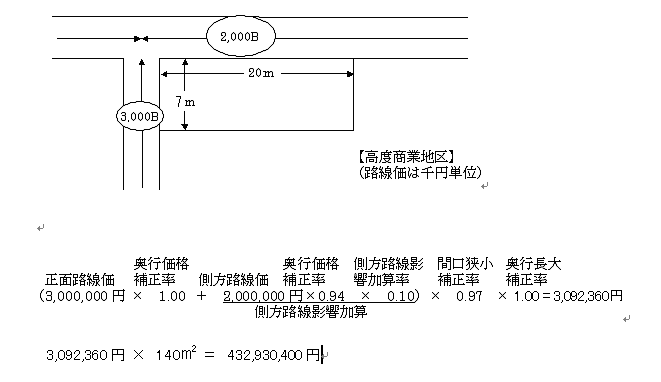

(1)正面路線の間口が狭小の土地の評価

正面路線の判定は、前回説明した通り、路線価×奥行価格補正率を乗じて得た金額が高い方を正面路線とします。

この正面路線と接している間口が小さい土地の評価にあたって、間口狭小の補正をどの計算過程で行うのかが問題となります。

正面路線×奥行価格補正率←これに間口狭小補正率、奥行長大補正率を乗じるのではなく、

(正面路線×奥行価格補正率+側方路線影響加算又は二方路線影響加算)←これに間口狭小補正率、奥行長大補正率を乗じて、更に宅地の地積を乗じて評価額の計算をします

例えば、次の図のような間口が狭小である宅地の評価額を計算します。

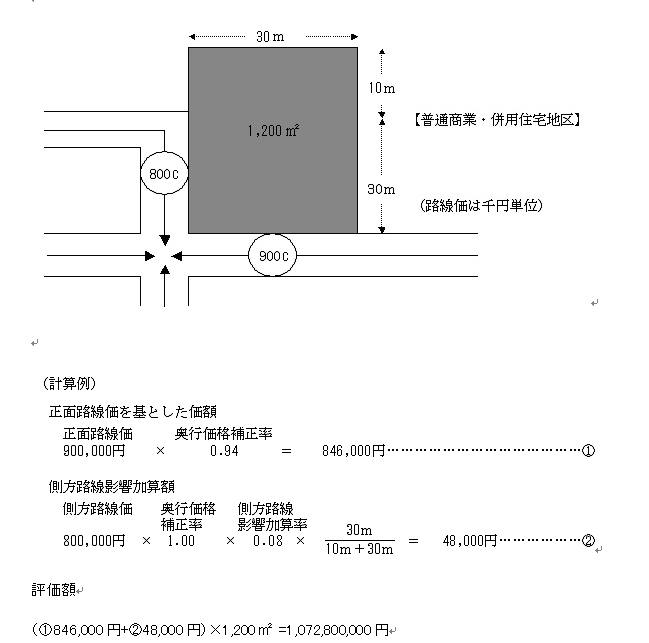

(2)側方路線に宅地の一部が接している場合の評価

評価する土地に側方路線はあるけれども、その側方路線が土地の一部にしか接していないものは、側方路線影響加算を側方路線に接する距離の比率で調整します。

例えば、次の図の場合において、側方路線の影響を直接受けているのは、その側方路線に直接面している30メートルに対応する部分であることから、次のとおり、側方路線影響加算額を調整の上、評価します。

なお、評価する宅地が正面路線に部分的に接しない場合には、正面路線に接する距離による調整計算は行いません。

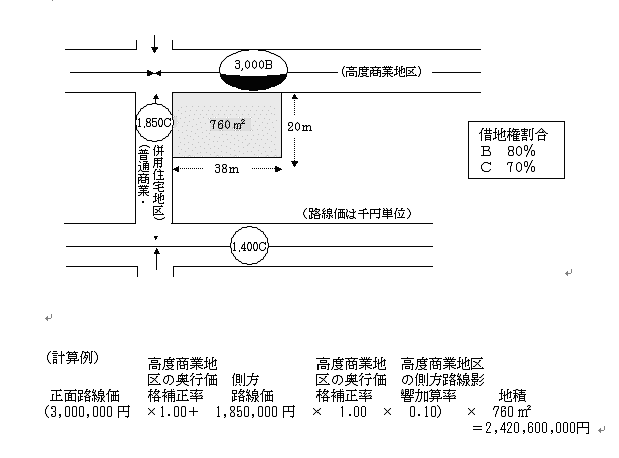

(3)地区の異なる2以上の路線に接する宅地の評価

評価する際に使用する画地補正率は、その路線の所在する地区の補正率を使用します。

そこで、正面路線の所在する地区と側方路線の所在する地区とが異なる地区に所在する場合には、それぞれの地区の補正率を使用するのか、または、いずれか一方の地区の補正率を使用するのかが問題となります。

この場合の補正率は、正面路線の所在する地区の補正率のみを使用して評価することとなります。

例えば、次の図のように、地区の異なる2の路線に接する宅地の価額は、正面路線化の所在する高度商業地区の補正率を適用して評価します。

また、側方路線影響加算額についても正面路線の地区、すなわち高度商業地区の奥行価格補正率及び側方路線影響加算率を適用して計算します。

なお、借地権の価額を評価する場合において、接する各路線の借地権割合が異なるときには、原則として、正面路線の借地権割合を適用して評価します。したがって、図の場合の借地権割合は80%となります。

(このブログは、作成時(H26.1月)現在の法令等に基づいて作成しています。)

税理士法人中部メトロ社員税理士 足立勝彦のブログ「不動産のなやみ」から掲載。

http://adachi-tax.at.webry.info/